我国房地产信托投资基金发展研究

2009-02-01张慧

张 慧

房地产行业作为国民经济的重要组成部分,对经济发展、政府财政收入、人民生活水平和社会和谐发展都起到重要作用。近年来,我国房地产市场发展迅速,但由于长期以来供求关系不平衡、投资渠道单一等,我国房地产市场一直处于是否存在“泡沫化”的激烈论战中。为促进房地产健康发展,拓展房地产企业融资渠道,2008年12月3日。国务院发布稳定金融的9项金融政策措施中提出要积极发展房地产信托投资基金(REITs)等多种融资形式,为我国REITs的发展铺平了政策道路。

房地产投资信托(Real Estate Investment Trusts,REITs),是从事房地产买卖、开发、管理等经营活动的一种金融方式,由房地产投资信托基金公司公开发行收益凭证,将投资者的出资汇集成一定规模的信托资产,交由专门的投资管理机构加以管理,获得收益由基金券持有人按出资比例分享,形成收益共享、风险共担的一种融资模式,是房地产信托中最重要的一种形式。

在我国发展REITs的作用:一是增加房地产企业融资渠道,资金链是企业的血液,在市场动荡情况下,多元化的企业资本来源,对降低资金链断裂的风险、保证后续资金、维护房地产价格和资本市场的稳定起到了重要作用:融资渠道的拓宽也降低了房地产企业对银行的依赖程度,减少了银行将大量贷款集中于房地产市场的金融风险。二是改变我国房地产市场竞争格局、城市房地产市场竞争不足的现象,在同一城市中,往往存在几家势力较大的地产公司控制较多的地块,从而造成垄断定价现象的存在,引入房地产信托投资基金能使中小房地产公司弥补资金上的不足,从而增加市场供给,提高房地产企业间的竞争力度,降低企业剥夺消费者剩余的程度。三是增加民间资本的投资方式。2008年全国居民储蓄存款达到20万亿元,在2009年市场回暖、通货膨胀预期增加的情况下,民间资本急于寻求投资渠道,由于我国居民投资形式单一,2006-2007年大量资本聚集于股市与现有房地产,导致资产泡沫化形成,将民间资本引人房地产开发,一方面扩大房地产市场资金供给,另一方面为民间资本疏通了房地产投资渠道。

为探索我国REITs的发展模式和发展路径,以下将对在我国房地产市场发展REITs存在的风险及解决方案作简要分析。

一、发展房地产信托投资基金的风险分析

(一)资金链风险

虽然。我国民间资本充裕且投资热情高涨,但由于房地产开发项目存在投资额巨大、回报周期长、受经济周期影响大的特点,投资具有较大不确定性。刚开发的商业地产一般需要2-3年培育期,以较低的租金吸引商户入驻,培育商业氛围。而由于中小投资者急于求成的特点,一旦市场出现波动或几年内收益率不高,开放式经营的REITs将遭遇赎回风险,并影响后续资金的投入,造成REITs市场无法持续经营。因此,在市场发展初期,应采用封闭式经营的REITs,以避免现金流波动过大,同时鼓励机构投资者,如社保基金、保险机构、投资公司积极参与REITs项目的融资,形成长期投资关系,维护市场稳定。

(二)经营风险

由于国内房地产资产的价格高、租金低,出现了出售和出租的倒挂现象,某些全市场化运作的商业地产的租金回报率较低,因此要合理配置REITs的资产池,使不同投资项目相互搭配,在各期之间保持RElTs收益的稳定性,这对REITs的经营者在战略眼光、经营能力等方面都提出了较高的要求。而内地商业运营水平仍偏低,在商业诚信、商业物业运营能力上存在不足。同时,由于REITs持有者与经营者之间存在信息不对称和无法观测其经营行为等现象,在REITs经营过程中不可避免地存在委托一代理问题和逆向选择问题,这些都对REITs市场的健康发展提出了挑战。因此。培育REITs市场的专业经理人,建立完善的信息披露制度和监管法规,才能确保REITs的持续经营。

(三)法律政策风险

由于缺乏针对性的法律对REITs的组织形式、经营模式、税收政策、监督管理作详细规定,造成了REITs发展上存在法律障碍和较大的不确定性。如1998年后基金公司只能投资于证券市场,不能进入房地产市场:现行法律对信托公司也有较多规模和融资方面的限制;我国《公司法》中对一般公司的规定并不适合REITs;由于我国REITs的发展也处于探索阶段。政府的政策存在不确定性,这些方面都使得基金公司、信托公司以及其他投资机构在政策前景不明朗的情况下,无法积极地参与REITs的运作。因此,明确政策、健全法律是我国REITs发展的当务之急。

二、房地产信托投资基金发展路径设计

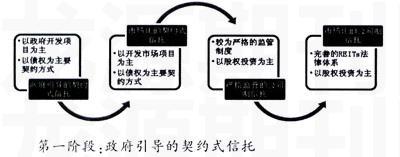

通过以上分析,结合我国房地产市场具体情况和国外REITs发展经验,提出我国房地产信托投资基金的发展路径,如下图所示!

第一阶段:政府引导的契约式信托

在REITs发展的初级阶段,由于法律的调整需要较长时间,REITs的经营在管理经验不足的情况下经营风险较大,且个人投资者对REITs的认识和接受程度较低,为保证REITs市场的平稳起步,培育REITs投资者,需要政府在REITs的项目选择、协调参与主体、监督管理中起重要作用,项目选择上可以侧重发展前景较好、政策扶植力度较大的投资项目,如下业园区和创业园区的开发、政府保障住房项目、规划区商业中心建设等,以较低土地成本使其具有较高的租金收益率,从而培育我国第一批REITs的发展。同时,为维护REITs在起步阶段的资金链稳定,可以吸纳保险基金、社保基金、住房公积金,并积极吸引战略性机构投资者,以封闭式基金的经营模式为起点建立债权型契约投资基金。

第二阶段:完全市场化的契约式信托

经过探索期的发展之后,我国REITs积累了一定的经营管理经验和公众认知度,并在此基础上修改、完善了一些相关法律,为完全市场化运作提供了客观基础。这一阶段REITs的发展,在项目选择、资产配置、投资者选择、管理模式等方面以市场化运作为基础。借鉴香港和新加波的发展模式,可以由发起人依法设立REITs机构,发行受益证券以获得资金,组建或委托基金管理公司进行管理,选择多元化的投资项目,如商业地产、物业项目或其他法律允许的投资项目,从而分散风险,获得稳定回报。在基金运作方式上可以选择开放式基金的经营模式,通过上市交易行为,提高受益证券的流动性和REITs的信息披露程度,促进REITs管理、监督的制度化,从而提高REITs在金融市场上的接受程度,降低委托一代理问题。保护中小投资者利益。

第三阶段:严格监管的公司制信托

美国金融危机的爆发使人们认识到金融监管的重要性,尤其在信用体制不完备的新兴资本市场,放任金融衍生品的发展会带来灾难性的后果。公司制的REITs集民间融资、房地产公司、投资基金、上市公司的各种特征为一体,发展初期需要在公司组建、资金募集、经营方案、收益分配、经理人监管、投资者权益保护等方面上受到更多的限制。参考美国REITs的发展,其发展过程也是伴随着法律,尤其是税法对REITs发展限制条件的逐步取消,经历了从严到宽的监管过程。我国公司制RElTs在发展初期,可以由大型基金公司或信托公司作为发起人,成立较为独立的REITs子公司,参考上市房地产公司的运营模式,其投资组合需要具备为稳定的收益,其中,风险较高的投资项目需报监管部门审批,同时在公司内部建立严格的公司治理、内部控制和信息披露制度,在公司外部成立独立的REITs外部审计和专业评估机构,形成政府、投资者、第三方机构多方监管的管理体制。

第四阶段:市场化的公司信托

经过前三个阶段的发展,我国REITs市场已经积累了较多的管理运作经验,完成了投资者教育和人才培养过程,有了较为完善的法律体系和国际化的评估标准。随着我国资本市场的逐步放开和房地产市场的发展,REITs市场迎来蓬勃发展的繁荣时期,在推进我国城市化建设和商业发展上发挥重要作用,成为房地产市场重要的融资工具和资本市场重要的投资渠道。

三、总结

我国的REITs尚处于起步阶段,其未来的发展将大大改变资本市场的投融资格局,因此保证REITs的平稳发展关乎资本市场的稳定。REITs发展路径的设计一方面应参考其他国家经验,另一方面更需要结合我国的现实情况,本着既要发展繁荣的金融市场,又要维护市场稳定的原则,稳步推进我国REITs市场的发展。