中远航运:打造最具竞争力的特种船队

2009-01-22世纪证券研究所

世纪证券研究所

成功揽取台湾到大陆的重大件运输业务

半潜船市场租金水平有望呈现整体上升趋势

重吊船将成为公司高端、高毛利的稳定收入来源

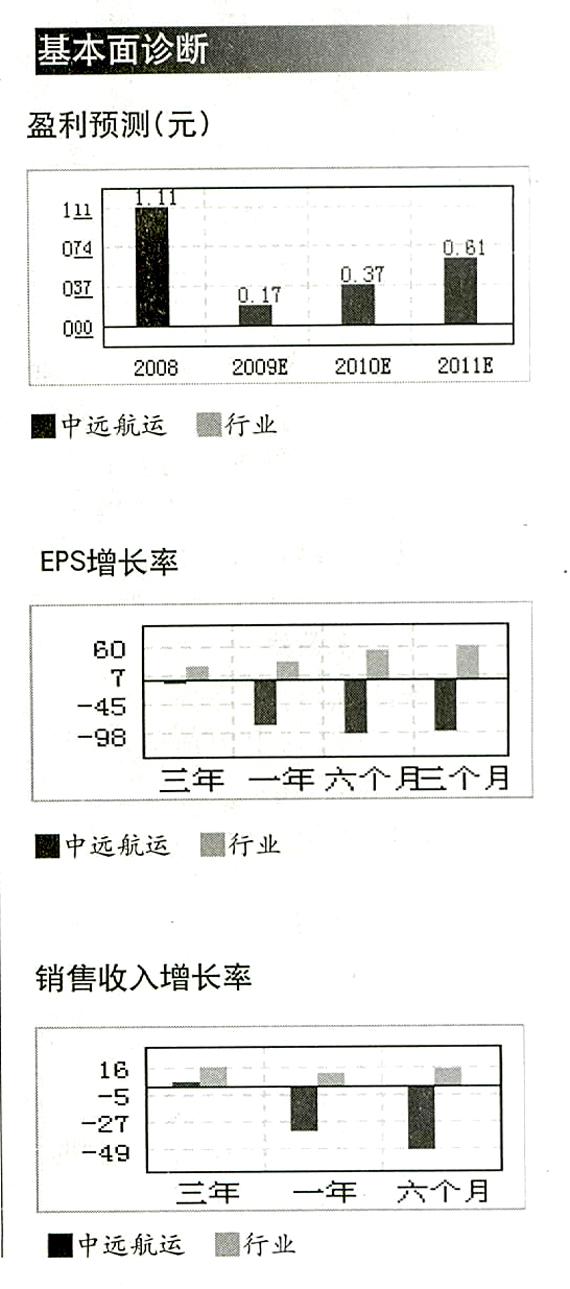

当前股价:11.15元

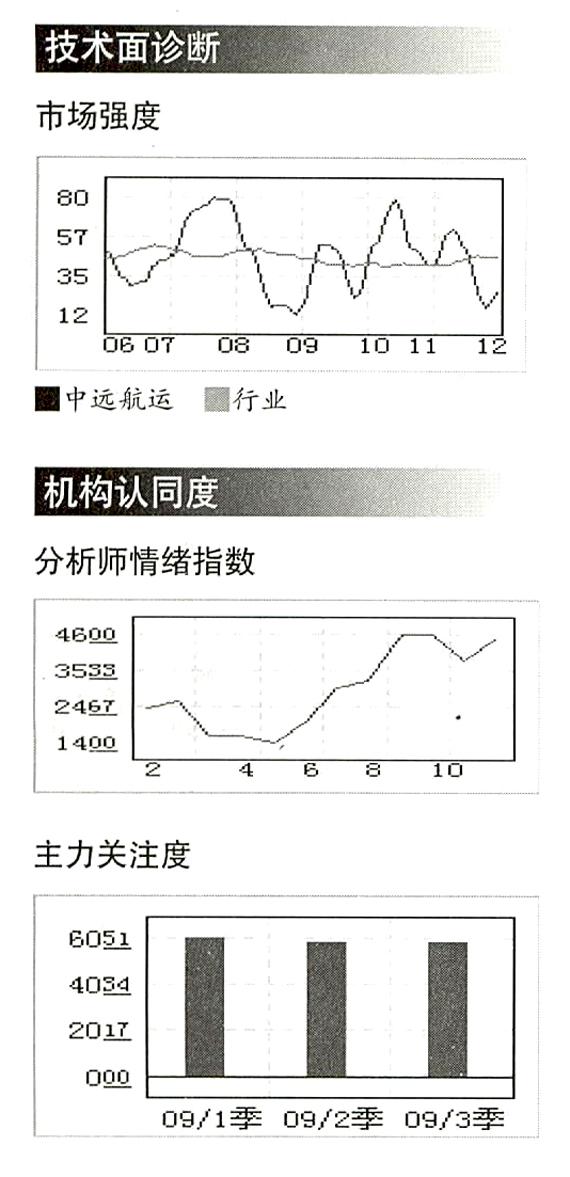

今日投资个股安全诊断星级:★★

航运龙头喜迎运价上涨

11—12月,国际国内散货运输市场运价上涨超预期,BDI维持在4000以上;受此利好刺激,航运公司四季度业绩都将环比显著改善。业绩预增必将引发二级市场航运板块的崛起,当中龙头中远航运无疑最值得我们关注。

公司的主要业务是运输服务,具体包括杂散货业务、半潜船业务、多用途船业务、滚装船业务、重吊船业务、汽车船业务。

2009年1—9月公司实现营业收入29亿,同比下降45.8%,营业利润0.7亿,同比下降95.3%,实现净利润1亿,每股收益0.08元,同比减少92%。公司2009年三季度实现营业收入9亿元,环比下跌9.9%;净利润637万元,环比上涨10.3%,EPS为0.01元。

三季度公司实现营业收入9亿,同比减少52.4%,主营业务成本下降39%,公司主营业务毛利率同比下降21.5%仅为4.6%,公司营业利润-0.1亿,由于报告期内处置老旧船舶收益及收到政府支付的企业发展基金使得营业外收入增加,单季度实现净利润0.06亿。

前三季度公司累计完成货运量635.1万吨,同比下降17.9%,其中公司的主要船型多用途船和杂货船同比分别下降13.7%,22.7%。而从季度数据来看,三季度多用途船运量同比下降了18.1%,杂货船运量同比下降了29.3%,重吊船与半潜船稍好,重吊船三季度同比下降3.5%,半潜船同比增加31.7%。

经过多年的健康发展,公司已经形成了独特的竞争优势,树立了国内特种杂货运输业的龙头地位,并不断巩固和提高在国际专业市场的影响力。目前,公司经营着国内规模最大、位居世界前列的特种杂货远洋运输船队。近期航运价格的持续走强,无疑为公司的复苏创造了良好的经营环境。

三大产品齐头并进

从公司的主营业务收入来看,多用途船占据一半以上,依次是杂货船、滚装船、半潜船、重吊船和汽车船。然后,从毛利率来看,重吊船、半潜船和汽车船居前三位,因此导致毛利贡献最大依次为半潜船、重吊船和多用途船。

带重吊的多用途船是未来发展重点。带重吊多用途船,用来做散货和集装箱船不能做的货物。首先,从供给来看,目前全球多用途船订单只占现有运力的18%,且船龄偏老,未来运力供给压力远远小于其它船型甚至运力负增长,而放眼未来需求一旦恢复对船的需求将极大增加,因此运价得以支撑。其次,从船只数量来看,公司正在加大多用途船投入,增加船只数和运力。2006年8月27日,经公司第三届董事会第六次会议审议批准,由香港子公司投资建造4艘27,000载重吨多用途船的议案,投资总额为12,640万美元,首艘船新造27,000载重吨多用途船已经交付营运,报告期实现营业利润7,500,805.54元,后每五个月交接一艘。上述造船款公司严格按照合同进度支付。2007年5月19日,经公司第三届董事会第十三次会议审议批准,由香港子公司投资建造8艘28,000载重吨多用途船的议案,投资总额为25,600万美元,首艘船交船期为2009年8月,后每四个月交接一艘。上述造船款公司严格按照合同进度支付。随着新船陆续交付,将增加12艘多用途船、332,000载重吨。

新型半潜船进入高端海运细分市场。2007年10月30日,公司与中国船舶工业集团公司和广州广船国际股份有限公司签署了建造2艘5万吨半潜船造船合同,新船将在明后年交付,该型号半潜船将促使公司在更高端、毛利率更高的细分市场占据优势。目前,荷兰的DOCKWISE公司在半潜船领域内具有统治地位(拥有16艘半潜船),但公司承运航线与其不同,D0cKwIsE经营航线为从欧美东行,而公司主要从中东载货西行。未来公司运力交付后将逐渐开发美国——中国航线,南美——中国等航线,进一步扩大半潜船市场。同时,半潜船的租金水平在今年没有受到影响,依然上升。我们认为在2010年到2011年,半潜船市场租金水平将呈现整体上升趋势,在运价上升和运力增长以及运输覆盖范围加大的情况下,半潜船业务对公司的贡献将有进一步加大。

另一方面从造船市场来看,新造船价格已经逼近了2000年以来的历史低点,从新造船价格的环比情况来看,环比降幅已经开始收窄,我们认为2010年购船将是一个好时机。目前,公司财务结构稳健、现金流量较为充裕,本部与金融机构签署的授信额度约25亿人民币,公司可根据需要补充营运资金和支付船舶进度款。公司的船型结构将发生显著变化,公司更加专注于专业化细分市场的经营。公司在未来2年在船队构成、经营业务、利润构成等方面会有大的变化。

重吊船是海运细分行业内的高端产品。重吊船配有专门的其中设备,通常可独自完成几百吨货物的重吊,对于港口装卸设备的依赖度低,主要用于装载和运输大型机械设备和大项目货载。在目前全球变暖的背景下,各国都在应变这个事关未来的焦点。在这样的环境中,一些大型的环保型的电站将会大规模建设,与此同时的还有一些国家的基础建设都需要大型机械设备的运输。因此在未来需求有望增长。重吊船对于各项技术要求较高,但租金水平较为稳定,毛利率水平近几年来保持在50%以上。而公司重吊船区别于欧洲船东的是航速,目前欧洲传动的重吊船航速为19-21节,公司为15节,依据耗油量公式我们知道耗油量与航速减少的三次方速度减少,仅此公司的油耗将比欧洲船东减少40%左右。综合各方面情况,我们认为重吊船将成为公司高端、高毛利的稳定收入来源。

展望未来前景乐观

加大新航线、新市场的开发力度。受全球经济危机影响,公司部分航线货量减少,运价下跌,运力供大于求,公司积极开辟新航线和新兴市场,寻求新的发展空间。2009年1月,为应对中巴贸易快速增长的势头,公司开辟了远东一巴西航线,2009年6月,开辟了美国一中国设备运输航线,并成功揽取了台湾到大陆的重大件运输业务,这些新航线和新市场的开拓,不仅取得了较好的经济效益,也为公司下一步的发展打开了空间。

船队结构优化。公司深入分析危机给公司发展所带来的机遇,加快推进调整公司船队结构,提升公司特种船队的硬件实力。今年来,公司加大了老旧船退役力度,已经拆解15条老船并还将拆解1条,明后两年老船基本淘汰掉。同时积极做好公司船队发展规划,密切跟踪船舶市场。目前全球普通杂货船将越来越少,老的船逐渐拆解;而特种杂货船比重将越来越高。公司将适应航运业发展趋势结合自身特点,做好新船型的设计和技术开发,为公司打造一支最具竞争力的特种船队奠定坚固的基础。

(今日投资个股诊断星级说明见34页)