证券行业:乐观情绪与主题投资共振

2009-01-22孙健

孙 健

自11月份以来,我们对券商板块的看法逐渐趋于乐观。首先,2010年一季度业绩同环比都将出现可观增长;其次,股指期货融资融券等金融创新预期在逐渐明朗,营造了良好的主题投资氛围。

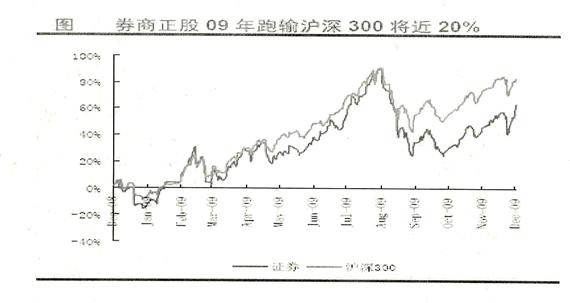

2007年券商利润增长的一个很大来源是权证创设、打新股等暴利业务。2009年因为政策和市场制度变化,这些业务不复存在,此外市场竞争的激烈使得佣金率持续下滑,从而影响了券商(尤其是刚刚完成融资的大型优质券商)提升ROE进而估值的能力。另外,随着券商IPO和借壳的增多,券商股筹码稀缺性有所丧失。而1700点市场反弹以来,市场风格一直在小盘股上,券商正股缺乏市场人气基础。因此,2009年券商股(不含成大敖东、及其它参股品种)跑输大盘20%,远逊于市场。

自11月份以来,我们对券商板块的看法逐渐趋于乐观,我们乐观的主要理由在于两点:首先是市场情绪逐步乐观后投资者聚焦于2010年盈利预测上,而从目前市场活跃情况看,至少2010年一季度业绩同环比都将出现可观增长;其次,股指期货融资融券等金融创新预期在逐渐明朗,营造了良好的主题投资氛围。

具备估值吸引力

市场情绪在突破3000点后开始更加乐观,具备切换盈利预测准的基础:9、10月份我们担心券商股的一个核心原因在于预期的青黄不接,在防御性行业主导市场的情况下,投资者是很难将视角转移到2010年盈利预测上的。

随着四季度市场的持续好转和投资者情绪的乐观化,2009年盈利预测高于预期和2010年一季度业绩同环比大幅好转已经成为大概率事件。按照我们对2010年一季度交易量的预测,2811亿元交易额较今年的2235亿元增长26%。

而如果投资者将2010年一季度盈利数据(以2811亿元成交额为基数)乘以4,则当前券商股中大部分公司的动态PE在20倍附近或以下,已经具备较大估值吸引力。

创新业务提升业绩

我们认为,证券行业面临管制放松预期:近期我们看到证监会放开了营业部新设门槛,直投业务资格门槛也有望降低,这直接导致券商冗余资本利用效率提升。我们在2010年会报告《小金融有大舞台》中也提到,小金融行业在加强监管的同时,面临放松管制的机会,这将大大打开行业的成长空间,并提升估值上限。

包括股指期货、融资融券、国际版在内,资本市场创新层出不穷,不仅提升券商业绩预期,更为重要的是提升估值水平:(1)券商估值往往在创新业务拟定或出台相关规则时就提前反映,在利好兑现后,估值溢价趋于阶段性下降;(2)大市值券商股本身作为融资融券和股指期货套利标的可能性使得其对机构投资者的战略价值不断提升。

此外,投资者需要意识到,融资融券和股指期货是个可持续的投资主题,即便在未来正式推出相关业务后,也还有很大想象空间:投资者参与主体的扩大、证券金融公司的推出、股指期货迷你型期货合约的推出等等事件可能都将成为市场持续关注的问题,并不断为券商股带来阶段性投资机会。

大券商关注新业务弹性

我们认为,大券商尚需要等待负面事件影响预期明确及招商、光大等高价IPO公司的估值回归。当前背景下,大券商最值得关注的主线是创新业务弹性。

以融资融券为例,美林的经验显示:信用客户的单客户盈利是非信用客户的5倍左右。因此,一旦创新业务推出,刚刚完成融资、手中有大量资金的大券商是最直接的受益者,选股的交叉逻辑在于:(1)能够首批获得融资融券资格;(2)对创新业务的业绩弹性大;(3)估值较低、没有负面事件冲击。

小券商看融资和业绩弹性

2009年5月份开始我们阶段性推荐了长江证券、国元证券等小券商组合,主要基于融资对股价的催化作用。2010年我们关注中的中小券商应符合几个特征:(1)市场份额外延扩张空间打;(2)业务体制变革带来内生增长可能;(3)经纪业务弹性大、自营四季度加仓的公司。

此外投资者应重点关注,在证券营业部新设放开后,区域型小券商的基地市场是否在营业部饱和名单中。如果券商的区城市场处于无饱和或低饱和的情况,且该券商在区域内业务量占比较高,则未来该区域营业部新设的压力较大,相关本地券商的市场份额和佣金率也将面临较大压力。我们认为,东北、国元、西南、国海、太平洋、宏源等公司都面临此类压力,未来需持续关注。

从长期的视角看,小券商的超额收益主要将源于特色的盈利模式、并购,美国嘉信在90年代中期曾经超越美林市值,就是一个极好例证,这方面的标的我们尚在寻找之中。

参股券商寻找三类机会

对参股券商的投资要有新思路,除紧密跟踪券商IPO后,还应重点关注证券行业并购机会。一参一控、上海金融中心建设等政策或制度主题下,引发的券商合并或换股上市等相关投资机会,另一类是在券商自身利益驱动(支持排名行业前20的公司IPO,排名靠后的公司通过相互并购达到条件)或大股东利益驱动下,产生的券商合并或大股东将手持券商股权注入上市公司,实现证券化衍生的投资机会。

券商IPO或借壳:IPO预期明确,参股公司每股含量高,券商股权贡献估值占比高。券商综合排名在行业前20名,满足连续三年盈利、2008年业绩降幅较小,不涉及一参一控问题、主业趋势向好没有拖累因素。主要标的:宏图高科、北京城建、辽宁成大、吉林敖东、哈投股份。

一参一控整合:上市公司持有券商股权无法达到上市条件,因一参一控、规避同业竞争等原因换股成为一家上市券商或拟上市券商的股权,快速实现增值。汇金、建银旗下券商,通过并购或股权置换,被整合到一个更大的体系中,之后上市,参股相关券商的上市公司从中获益,如皖能电力。

大股东可能注入金融资产/地方金融整合:1、上市公司大股东或关联方持有券商20%以上、持有上市公司超过20%;2、股权注入后上市公司业绩弹性较大、大股东股权价值增加大于流通股东对金融股权的分享;3、主业稳定、缺乏亮点;4、具备市值管理、业绩承诺、融资、行权、股权激励等诉求,锦龙股份、浙江东方、大连控股、民生投资值得关注。

具体投资标的

基于上述逻辑,我们推荐以下股票:

海通证券:主要原因是其对创新业务的弹性较大,收购大福证券及百瑞信托,ROE预期好转,有望首批获得融资融券资格,同时受益于上海两个中心建设,目标价23—25元。

辽宁成大与吉林敖东:广发受益于创业板、融资融券预期,主业稳定,预期好转且估值处于行业低端,分别给与目标价55和77元。

长江证券:公司投行改革和零售体系改革令内生增长可期,湖北市场份额有提升空间、政府支持力度不断加大。经纪业务弹性好,融资后自营、创新业务大有可为,预计2009年报和2010年一季报优秀,目标价28元。

锦龙股份:公司股本小、业绩弹性大、优质的参股品种。东莞证券目前营业网点有限,2010年5家服务部升级5家营业部新设,外生增长空间较大,抵御市场整体交投的不确定性。另外,偏低的估值足以抵消对整合不确定性的担忧。