对SHIBOR有关问题的思考

2009-01-06姜林

姜 林

一、Shibor:成为基准利率的优势所在

(一)Shibor由货币市场资金供求所形成,市场相关性较高

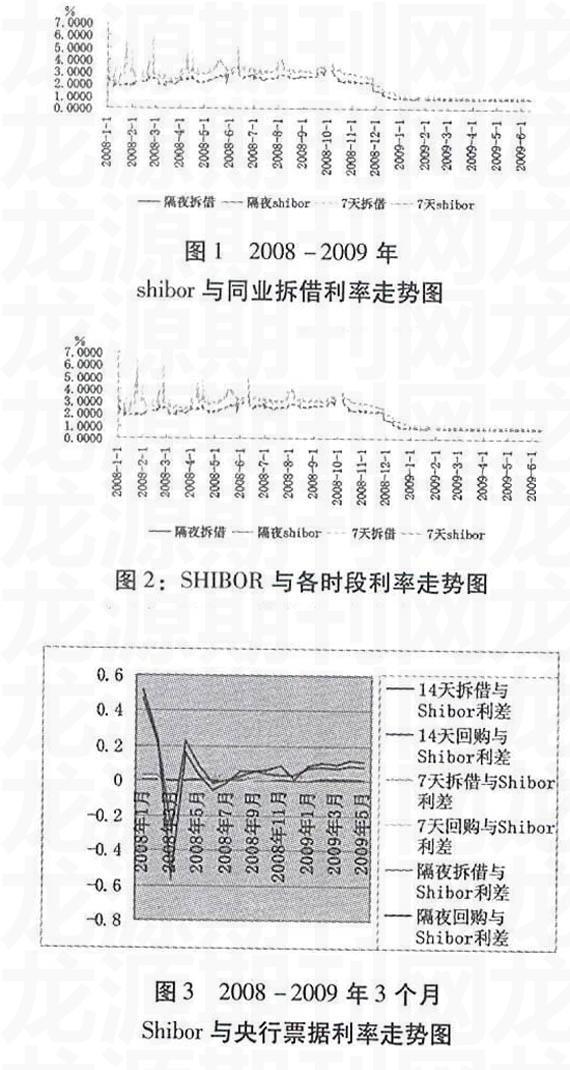

平心而论,当前我们的Shibor还是能较好地反映市场不同期限的资金供求状况。对货币市场各主体有效判断供求和资金成本变动趋势的把握也有一定的指导作用。Shibor运行两年多来,与货币市场主要品种拆借及回购利率走势高度正相关,在货币市场短期资金融通中的基准地位明显。

(二)Shibor能较真实地反映资金成本

从Shibor的形成机制上看,接近于国际货币市场普遍被看作基准利率的Libor。Shibor运行以来,推动了拆借市场、回购市场、利率衍生产品市场等的快速发展。各报价行可利用本身的做市地位,通过报价与交易的结合,在相当大程度上推动拆借市场的发展,拆借交易量稳步上升,与各时段利率高度相关,货币市场与Shibor发展已形成了良性互动的格局。

(三)Shibor能较好反映市场利率预期

中长端Shibor能较好反映贷币市场利率走势预期。如:结合一年定期存款利率以及3个月期央行票据二级市场收益率走势来看,3个月Shibor较好地反映了货币市场利率走势的预期。同时,近两年来央行的利率调整前,3个月Shibor均作为先行指标提前反映了加息预期,并在调整后进行了进一步的修正。总体上,中长端Shibor综合反映了目前的二元利率体系下市场对利率走势的预期。

二、Shibor:不可能摆脱的体制性束缚

(一)微观层面

1、以Shibor定价的金融产品较为缺乏

我国的金融市场尚处于发展的起步阶段,产品种类和市场规模都处于较低水平,特别是债券市场和金融衍生品市场规模很小,不利于Shibor的培育和发展。

2、商业银行内部转移定价权限约束,削弱7 Shibor的辐射功效

在商业银行现行内部转移定价普遍采用集中统一管理方式,定价管理权限基本上集中在总行、省级分行两级,市县级无定价权。这种产品定价管理权限上的约束,弱化了资金流动的区域性特征。加在一起体制的因素,价格波动弹性被限制在狭窄区域内,减弱了市场产品定价的辐射功效。

3、金融机构自身差异,影响了Shibor定价的基准性

在金融机构构成中,城商行、农信社等地方牛小法人金融机构处于弱势地位,金融产品定价理念相对滞后,对产品定价以Shibor为基准在认知上存在差异。加之地方性商业银行金融产品定价主要参考白身综合性经营管理指标,处于同一城市的分支机构定价基准高度一致,Shlbor对地方金融机构产品定价的指导性、基准性还远远不够。

(二)宏观层面

1、利率双轨制:无法回避的症结

我国央行仍以调控存贷款基准利率作为实施其利率政策的主要工具,限制了Shibor发挥在价格传导机制中联接央行和市场的作用,影响了Shibor定价的合理性

2、相关配套制度:尚在逐步建设中

国际上任何一个发达的金融市场的形成和发展,都必定有较为非常完善和成熟的金融体系、法律体系和监管制度等基础设施与之相适应。当前我国的金融市场开放程序并不深,在金融法律法规。监管体系、信用评级体系,会计制度法规、中介机构建设等方面尚处于起步阶段,限制了Shibor进一步发挥作用。

三、Shibor:迎难而上,建设成中国的基准利率

(一)加强Shibor定价能力建设

一是完善Shibor生成机制,提高其科学性。目前Shibor生成机制存在诸多不足,如取中间报价简单算术平均的办法未考虑到成交量的要求,对成交量大的银行显得不够公平,甚至可能产生随意报价行为。建议在报价时同时报出成交资金数量,并以此为权重,把所有报价银行的报价加权平均生成Shibor,这样更为科学。二是借鉴国外Libor定价经验,综合考虑市场成交和内部资金转移定价等多种因素进行定价,吸收外汇市场、债券市场、存贷款市场等市场隐合的各类价格信息,丰富Shibor定价样本点。三是在平衡报价银行和拆借市场成员的权利和义务的前提下增加市场成员特别是报价银行资格的“含金量”,以抑制现有报价行道德风险,提高Shibor利率的市场公正性。

(二)完善Shibor的传导机制

一是进一步发展货币市场,夯实Shi-bor形成基础。如:发展货币市场交易品种,完善货币市场各子市场建设;发展商业票据和短期融资券市场,鼓励市场信誉好、资产规模大的企业发行商业票据和短期融资券;发展利率衍生品市场,如利率协议、利率互换、利率期货和利率期权市场。二是完善交易机制,提高市场效率。如:发展货币市场经纪中介,扩大赏币市场入市主体;发展货币市场基金,打破普通投资者进入货币市场的壁垒;建立所有有价证券集中托管部门,促进货币市场各个子市场间的融合;完善银行间市场成员间的授信制度建设,提高拆借市场效率。扩大Shibor基准在票据贴现、短期融资券、商业银行内部转移定价、大额可转让定期存单、浮动利率债券、利率互换等定价中的应用和推广。

(三)改善Shibor的运行环境

一是建立激励与约束相融合的管理制度,促进成员自律和金融创新。进一步完善拆借市场的激励约束机制,如对报价质量高信用好、交易活跃、内控完善和勇于创新的成员在新业务开展、拆借限额与期限方面可以适当放宽,二是加强我国信用体系建设。可以考虑引入资质较好的外部评级机构对市场主要参与者进行评级,作为商业银行进行信用利差定价的参考。加强对银行间市场参与机构进行强制性信息披露要求,便于商业银行在进行内部评级时获取有效信息。同时商业银行在内外部评级体系逐步健全的基础上,完善授信机制,扩大相互授信额度,提高货币市场各子市场的交易活跃度。

四、Shibor的发展方向:Libor还是FFR

我们一直认为Shibor的发展方向就是成为中国的基准利率,然而,业界也有学者撰文认为应仿效美联储将Shibor纳入央行调控的范畴。如:(1)“美联储通过瞄准并设定同业拆借目标利率就能直接影响商业银行间的资金成本(即Libor),进而影响消费、投资和国民经济…其反复多次的操作…‘帮助央行执行完成其既定的利率政策”(许杰,2007)。(2)“自1987年逐步转向利率调控模式,并在1994年前后明确将联邦基金利率作为中介目标以来,美联储的货币政策取得了巨大成功。这种操作模式被经济学家泰勒(Taylor,1999)简炼地归纳为‘泰勒规则(Taylor Rule):…这种政策操作模式,与我国货币政策的最终目标具有异曲同工之妙”(鲁政委,2007)。

纵观教科书上的利率理论,无论是实际利率论、货币供求论抑或是可贷资金论,虽然从不同角度考察了左右利率的因素,但无疑都隐含一个主题:“利率是资金的价格”。从这个意义上说,根植于自主报价而形成的Shibor,是最能体现市场化行为的利率,而如果央行强行将市场化利率纳入调控手段,无疑就是“价格管制”,显然这是与Shibor的初衷背道而驰的。

无独有偶,张五常教授也对联储的这套做法大加鞭鞑。老先生在博客中写道:“这些年美国联储用上调控利率的方法,基本上是价格管制…违反了价格浮动是引导资源使用最重要的功能…美国的次贷之灾的其中一个主要起因,是联储把利率辘上辘落…利息是提前消费或提前投资之价,利率应由市场决定,央行不要管…市场的运作一般可靠,远胜政府的左右”。

结论:Shibor属于市场型利率范畴,生根在市场化的运行环境中,Shibor的未来发展方向是我国的Libor,中央银行还是不要“调控”为好。