构建油气田企业财务预警系统的思考

2008-12-29王建华

中国经贸导刊 2008年13期

目前,我国的财务预警研究还处于起步阶段。处于市场经济体制中的油气田企业,由于内部预警机制的欠缺,对财务风险反应的灵敏度较低。必须建设高效益、快发展的油气田企业需要相应的、与市场经济相配套的财务预警系统和机制。

一、系统综述

对于财务风险一直以来就有专家学者希望采用定量分析建立模型等方法进行企业财务预警,一般财务预警系统可以分为单变量型系统和多变量型系统两种。根据油气田企业财务管理受到国家的经济形势和企业本身的经营特点的影响,其经营业绩比较突出,同时油气田企业投资巨大,企业在经营过程中也面临着各种风险的威胁,在建立财务预警过程中应综合考虑。所以,油气田企业应建立以多变量的预警系统为主,单变量预警为辅的财务预警系统。

此外,预警系统的功能和结构应根据实际情况的变化而进行更新。

二、财务预警系统的结构

第一,指标系统,是指按对油气田企业财务危机的灵敏度强弱构成的系统,它是信息系统所需信息的生成器。根据各种财务预警比率(偿债能力分析比率、资产管理效率分析指标、盈利能力指标、成长能力比率和现金流量比率),设计报警的基本指标5个,辅助指标10个。其中基本指标包括资产负债率、现金比率、总资产周转率、净资产收益率、主营业务收入增长率,辅助指标包括流动比率、速动比率、营运资本、已获利息倍数、固定资产周转率、主营业务净利率、净利润增长率、总资产扩张率、到期债务本息偿付比率、经营活动净现金比率,每一个指标只反映了油气田企业风险程度的某一个方面。

第二,判断是否发出警报系统,是指把财务数据经过计算,加工成财务指标代入指标系统生成初级财务警报的系统,根据它可判断出是否进行财务危机的进一步预测工作,即发出绿色警报终止预测,发出其他颜色警报时作进一步预测。

1、黄色警报

(1)当资产负债率没有突破警戒线,而其它四个主要预警指标(流动比率、总资产周转率、净资产收益率、主营业务收入增长率)中有一项突破警戒线时。

(2)当5个主要预警指标均未突破警戒线,而辅助指标中有5个指标以上者突破警戒线时。

(3)虽然5个主要预警指标未突破警戒线,但有6个以上指标的数值接近警戒线时。

2、橙色警报

(1)资产负债率一旦突破警戒线时。

(2)当5个主要指标中,虽然资产负债率未突破警戒线,但其余4个指标中有3个以上突破警戒线时。

(3)当5个主要指标中,虽然资产负债率未突破警戒线,但其余4个指标中有1个以上突破警戒线,且辅助指标中有5项以上指标突破警戒线时。

(4)5个指标全部接近警戒线时。

3、红色警报

(1)当5个主要预警指标均突破警戒线时。

(2)当主要指标中的资产负债率、总资产周转率这两个指标突破警戒线,且辅助指标中的总资产利润率也突破了警戒线时。

(3)当资产负债率突破了80%时(不论其它指标情况如何)。

4、其他情况,发出绿色警报

第三,预测系统,是指经信息系统的初步判断后认为有必要作进一步的预测的系统。

第四,确定警报等级系统,是指根据预测系统输出的信号发出相应级别的警报的系统。该系统发出的警报是油气田企业财务预警管理系统对油气田企业财务状况的最后判断。它将Z值分为若干区间,在有些区间内发出不同程度的警报,而在另一些区间内(安全区)则不发出警报。预警界限的确定一般可设定三个数值,称为“检查值”。以这三个检查值为界线,确定四个预警区间,由这四个预警区间确定“红灯”、“橙灯”、“黄灯”、“绿灯”四种信号。

三、建立财务预警系统的工作流程

具体流程见下图。将要测定的油气田企业的财务数据输入指标系统,产生指标值,并将相应指标值带入判断是否发出警报系统判断是否进入预测系统,进入预测系统后使用Z记分模型计算Z值,进入确定警报等级系统后确定警报等级,将确定的警报等级送交有关部门。

四、油气田企业财务预警管理系统的组织机构

油气田企业财务预警管理系统要发挥其特殊的警报、矫正与免疫的功效,必须将预警功能有机地结合于传统的财务管理职能系统之内。

(一)油气田企业财务预警管理系统的职能分配

从油气田企业组织体系的功能分工与运行效率角度考虑,企业组织的功能系统应包含三大职能类:战略管理类、执行管理类、预警管理类。这三类职能之间是一种循环往复的职能转换过程,它们相互制约并有机联系在一起,可以发生转化。

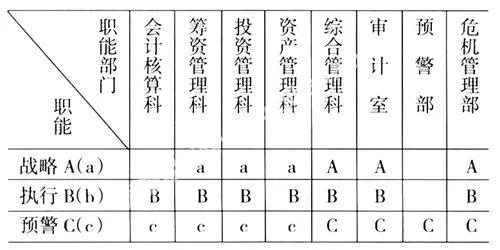

企业财务管理系统的职能部门在财务预警管理系统置入后,对这些部门的职能重新进行了划分,并增加了新的预警管理部门。各部分的职能分配见下表。

在财务预警管理系统中,财务部门由会计核算科、筹资管理科、投资管理科、资产管理科和综合运营科五个职能科室组成。会计核算科负责财务会计核算、管理会计核算、成本费用核算、税务核算申报的管理监控。筹资管理科负责对各种筹资方式(包括吸收直接投资、股票筹资、债券筹资、银行借款、融资租赁和商业信用)及其带来的资本成本和风险的监控。投资管理科负责对各种投资形式进行可行性分析,并对其可能遇到的各种风险进行监控。资产管理科负责对各类流动资产、固定资产、无形资产的运营状态及效率进行监控。综合管理科负责财务制度的建立健全,财务计划的制定,监控财务预算的落实,强化油气田企业财务会计人员的业务技能,搜集整理各种企业内部财务数据信息,进行财务分析评价,及时将企业的财务运营状况反馈给决策层,对油气田企业所有财务活动给予指导、协调、处理。审计部的职责不仅仅是内部经济审计,其职责扩充,集政策研究、战略评价、预警监控等重要职能于一身,在整个财务预警监控系统中起着“业务中心”的作用。新设的预警部负责监测收集可能对油气田企业财务活动成果造成直接或间接影响的企业内外部信息,及时对企业的财务管理风险进行监测、诊断、矫正及采取对策。危机管理部,是在油气田企业遭受重大打击的危机状态下设置的临时性指挥机构,它是审计室和预警部在特别状态下的职能扩充。

(二)油气田企业财务预警管理系统的组织结构

财务预警管理系统进入油气田企业组织机构,导致了原有组织结构的调整与职能重组。根据其职能分配与运转模式,将油气田企业财务预警管理组织结构表示如下图。

由图可见,财务预警组织结构可分为日常执行监测部门和预警管理部门两个部分。日常执行监测部门除了履行执行管理的主要职能外,还从事着其职能范围内的日常监测工作,并将各种信息反馈到预警部。在预警管理部门中,除危机管理部履行多重职能外,审计部和预警部主要履行预警预控职能。

危机管理是一种例外性质的管理。油气田企业财务系统中的危机主要表现为技术性清算或因资不抵债而濒临破产边缘,造成整个财务系统陷入混乱乃至整体瘫痪。一旦企业局势恢复到可控状态,危机管理即告完成。图中用双箭头表示危机管理的特别介入方式。

危机领导小组的主要成员由财务预警部的负责人参加,领导小组下设立特别管理机构,由企业各财务职能部门中能够继续履行指挥权的中层干部参加。领导小组的工作实行集权式管理,它只对企业最高层领导负责,并接管原来企业财务决策领导层的指挥职能。领导小组的职权,在企业财务状况恢复正常状态并确立了新的决策层后,交出指挥控制权。领导小组随之撤消,特别管理机构也解散,恢复到原来的正常组织运行状态中去。

(作者单位:胜利油田东辛采油厂)