2008—2009全球竞争力简析

2008-12-29陈伟

中国经贸导刊 2008年21期

10月8日,世界经济论坛(WEF)发布《全球竞争力报告2008—2009》,对国际竞争力格局进行了分析,本文对此做一简析。

一、报告背景:金融危机与全球经济不确定性

今年的《全球竞争力报告》是在世界经济深陷金融危机漩涡背景下推出的,排名结果引发了广泛议论。美国次贷危机及由此引发的信贷紧缩,加上世界范围的通货膨胀和发达经济体需求的下滑,使得世界经济面临诸多短期不确定性,全球经济增速已呈现明显放缓迹象。

始于2007年美国次贷市场的金融危机,具有史无前例的影响:它不仅导致了市场恐慌和金融机构倒闭,而且侵蚀了工业化国家的公众对金融部门的信任。与此同时,高企的能源和商品价格也给世界带来了双重影响:一方面,推动了资源禀赋丰富国家的经济增长;另一方面,带来了严重的通货膨胀压力,提升了老百姓的生活成本,使得近一、二十年的减贫成果几乎毁于一旦。

金融危机的影响已经超出了大家最初预期,正在快速地向工业化国家蔓延,对新兴市场经济体究竟会产生多大影响,目前还很难估计。各国(地区)正在努力采取多种措施消除本国经济面临的不利冲击,使得本国(地区)经济能够在变幻莫测的全球经济版图中占据有利位置。美国的金融危机从反面也说明,依赖于虚拟资本膨胀和虚拟经济扩张来推动经济增长的模式,早晚会走到尽头,一个经济体若想取得长期发展,必须夯实基础,竭力改善有利于本国竞争力提升的各项支撑条件,从而在激烈国际竞争中占据有利位势。

《全球竞争力报告》的关注点恰恰是对各国经济增长的潜力做出客观评估,增进我们对决定经济增长的关键因素的理解,解释为什么一些经济体比别的经济体在提高收入水平方面更成功,从而为政策制定者和商业精英们改进经济政策和推进制度改革提供参考。今年的《全球竞争力报告》的区域覆盖面进一步提高,已扩展至134个国家,所包含的指标达到100多个。

二、GCI排名:美国仍居第一

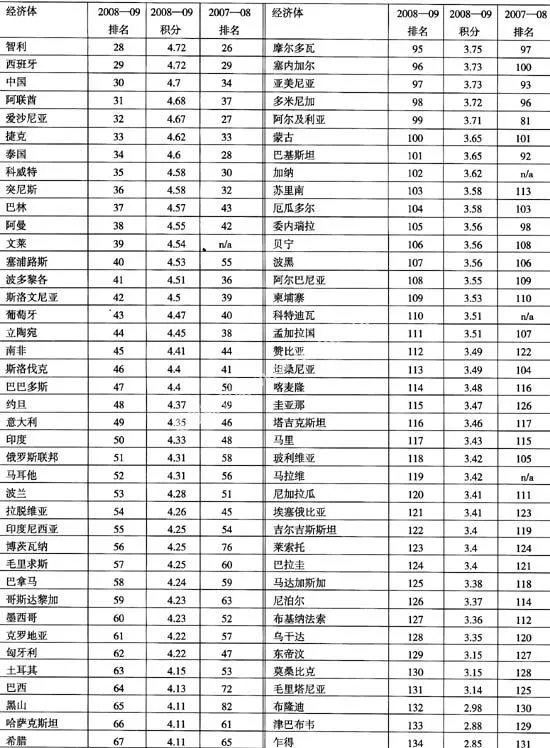

传统发达经济体和部分新兴市场经济体仍然占据全球竞争力指数(GCI)排名榜的第一集团(前30名)。名列前四名的经济体没有发生变化,美国仍然是世界上最具竞争力的经济体,其次分别为瑞士、丹麦和瑞典,亚洲的新加坡排名继续上升,与德国的排名互换,列第5位(详细排名参见附表1)。

美国保持排名第一主要得益于效率因素的提升和创新因素的优势。其中,市场规模、劳动力市场效率、创新能力名列前茅。美国的突出劣势表现在一些基本条件方面,特别是宏观经济稳定性(66位)、医疗与初等教育体系的问题(34位)

很多人对金融危机阴影笼罩下的美国仍列第一这样的结果表示了怀疑,我们对此的解读主要基于以下几个因素:

第一,理论因素:竞争力是一个经济体营造良好环境的能力的综合评价,美国在这方面的确具有公认的总体优势。尽管发生了金融危机,以人均GDP(PPP)衡量,美国仍保持着很高的生产率。

第二,模型因素:竞争力评价模型的设定基础是自然和社会条件平稳变化,面对百年一遇的金融危机这一突发事件,在反映和预测竞争力变化方面可能存在一些不完善之处。

第三,数据因素:该模型所采用的“硬数据”是基于2007年及以前的统计,存在数据滞后问题;调查数据是基于今年1—5月份的问卷调查,而在当时“次贷危机”尚未演变成全面金融危机,人们的悲观情绪还没有大范围蔓延,从而影响了问卷调查评价结果。

在今年的报告中,WEF还着重介绍了英国的竞争力状况。尽管在过去的10年,借助全球化浪潮,英国保持了较高增长率,人均GDP增速快于多数欧盟和七国集团(G7)国家,但是,英国的竞争力排名却从2006年GCI指数推出之时的第2、2007年的第9,一直下滑至今年的第12,已经跌出了前10位置。

英国的突出优势在于其高效的劳动力市场(第8),这与其他欧盟国家劳动力市场僵化的特征形成了强烈反差。英国的金融市场仍是世界上最富效率的市场之一,但排名从去年的第2下滑至今年的第5,原因是在金融危机影响下,实体经济部门对银行的稳健性和通过各种方式获得资本的便捷性存在担忧。此外,在利用最新技术提升生产效率方面,英国也有不错表现,技术环境排在了第8。在竞争劣势方面,英国的突出问题在于较为脆弱的宏观经济环境,仅列第58,低储蓄率、公共部门日益攀升的赤字以及由此导致的高负债,都是英国必须解决的棘手问题。除此之外,英国的制度排名也从去年的第12下滑至今年的第25,2005年恐怖袭击以来安全形势日益严峻、企业界对政府机构和政治家信任程度的下降等,都是排名下滑的重要因素。

在亚洲地区,日本排名从去年的第8下降至今年的第9,日本竞争力的突出问题仍然是宏观经济稳定性,高额预算赤字和政府负债使得该国的宏观经济排名仅列第98。韩国排名下滑两位,从去年的第11下滑至今年的第13,金融市场效率和劳动力市场效率(分列第41和37)都是韩国应关注的重点领域。中国香港排名则进步了一位,取代韩国列第11,高效的金融市场、商品市场和劳动力市场(分列第1、第2和第4)、稳健的宏观经济(第3)、完善的基础设施(第5)及健全的制度体系(第9),都是香港的突出优势,但在卫生、教育和培训等领域,香港还存在诸多缺陷。中国台湾排名则从去年的第14下滑到今年的第17,台湾在创新(第7)、商业成熟度(第12)和高等教育和培训(第13)等领域存在一些竞争优势,但在金融市场和公共制度领域,台湾存在一些缺陷:在金融市场方面,银行体系的健康性(第117)和严格的资本流动限制(第78)是两个突出问题;在公共制度方面,公众对政客的信任度较低,司法独立性不足,人们抱怨监管负担过重。

在其它区域排名方面,智利仍是拉美及加勒比地区最具竞争力的经济体(第28);以色列在中东及北非地区排名最靠前(第23),其中,在油价飙升的背景下,波斯湾国家的竞争力呈现强劲上升势头,排名靠前的是卡塔尔(第26)和沙特(第27);在撒哈拉以南非洲地区,排名最靠前的是南非(第45)。

三、中国(大陆)继续领跑“金砖四国”

中国(大陆)的排名上升4位,位列第30,继续领军金砖四国,在发展中国家也是竞争力最强的经济体之一。

中国排名上升的首要原因是其巨大的市场规模,仅次于美国排在第2位,基于庞大人口规模的国内市场是中国经济保持长期稳定增长的基础优势之一。此外,宏观经济的稳定性是中国经济的另一优势,今年排在第11位。宏观经济稳定的主要原因是高国民储蓄率(52.2%),排名第5,比去年下滑了4位。下滑的主要原因是通货膨胀加剧(排名从去年的第七下降到今年的第62)。中国竞争力最突出的劣势是金融市场成熟度,仅列第109位,其他还有技术环境(第77)、高等教育和培训(第64)以及制度(第56)。(详见课题组对中国的专题分析)

印度排名下滑了2位,名列第50,庞大市场规模(第5)、成熟的商业环境(第27)和较强的创新能力(第32)是印度的主要优势,在“科学家和工程师的可得性”指标上,印度甚至排在了第3位。但是,糟糕的宏观经济环境(第109)、低水平的卫生与初等教育(第100)、低效的劳动力市场(第89)以及匮乏的基础设施(第72)等都是印度面临的主要问题。

俄罗斯排名前进7位,列第51,市场规模(第8)、劳动力市场效率(第27)、宏观经济稳定性(第29)等都是俄罗斯的突出优势,但在金融市场成熟度(第112)、制度(第110)、商业成熟度(第91)等方面,俄罗斯都存在明显不足。

巴西排在64位,排名上升8位,这主要得益于基本条件和效率因素的稳步改善。巴西的竞争优势主要体现在市场规模大(第10)、商业成熟度较高(第35)、较强的自主创新能力(第43),突出劣势是宏观经济稳定性很差(第126)、商品和劳动力市场效率较低(分列第101、91),制度缺陷明显(第91)(参见表1)。

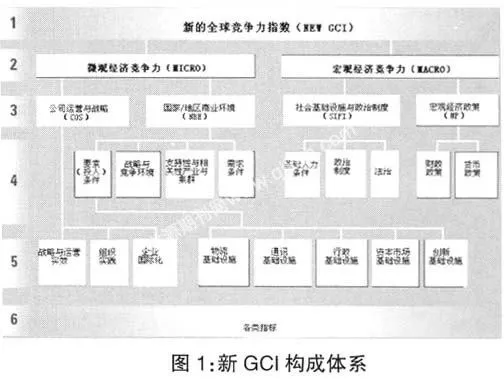

四、新的全球竞争力指数(GCI)即将推出

WEF的《全球竞争力报告》推出以来,就一直在探索将最有价值的方法和最新的理论引入评价指数之中,曾经多次调整或改革指数评价体系。2000年,杰弗里·萨克斯教授在经济增长理论的基础上,设计了成长竞争力指数(同样简称GCI),这成为《全球竞争力报告》发展史上的一个里程碑事件。同年,迈克尔·波特教授又引入了商业竞争力指数(简称BCI),旨在探索经济繁荣的微观经济驱动因素。

2004年,在新增长理论方面建树颇丰的夏维尔·萨拉—易—马丁教授将微观与宏观经济因素综合到一起,创立了现在的全球竞争力指数(简称GCI),与BCI一起沿用至今。

今年开始,WEF与迈克尔·波特教授的团队合作,正在设计新的全球竞争力指数(以下简称“新GCI”),以在2009年的报告中取代前些年并用的GCI和BCI。新指数充分吸收了最新的学术研究成果,并致力于为决策者提供更实用的真知灼见。新GCI关注的焦点仍然是一个经济体提高生产率水平(进而实现繁荣)的决定因素,同样采用公开的统计数据资源和WEF的企业家调查系统(EOS)。与原GCI相比,新GCI的概念架构更为坚实,利用了更为严格的统计方法体系。

新GCI由两大部分组成,即微观经济竞争力(MICRO)和宏观经济竞争力(MACRO)(详见下图1)。

MICRO包括公司运营与战略(COS)和国家商业环境(NBE)两部分。COS又细分为战略与运用实效、组织实践和企业国际化。NBE则根据波特教授著名的“钻石模型”构建,包括要素(投入)条件、战略与竞争环境、支持性和相关性产业与集群和需求条件。其中,要素条件又包括物流、通讯、行政管理、资本市场和创新这五类广义的“基础设施”。

MACRO则包括两部分,即社会基础设施、政治制度(SIPI)和宏观经济政策(MP)。SIPI包括三类子指数,即基础人力条件、政治制度和法治。MP则包括传统上讨论的财政政策和货币政策。

新GCI同样区分了发展阶段,在不同发展阶段,不同类要素在指数中的权重有所不同,该权重设定的基础是统计上回归分析结果(见表2)。对于低收入经济体(包括中国)来说,权重最高的是SIPI(占49%);对于高收入经济体来说,MICRO权重最高(48%);对于中等收入经济体来说,仍然是SIPI占比最高(42%),但各类子指数权重相对均衡。

(作者单位:国家发展改革委经济体制与管理研究所)