非公司内垂直专业化:选择与影响因素

2008-12-29蔡小勇

中国集体经济 2008年8期

摘要:跨国公司在经营决策时面临着不同的生产组织形式的选择,文章将跨国公司面临的多种生产组织形式简化为两种,即公司内本国生产与非公司内垂直专业化,并建立了一个局部均衡模型来分析影响跨国公司抉择的因素。结果表明,工资差异、贸易成本和交易成本是影响跨国公司抉择的决定因素。

关键词:垂直专业化;跨国公司;生产组织形式;贸易成本;交易成本

随着经济全球化的不断深化,最近20多年,国与国之间的经济联系方式产生了深刻的变革,其中,最引人瞩目的变化就是出现了生产工序的全球分布,使国际分工由产业间、产业内深化到产品内部。

从企业管理角度而言,这一新的国际分工实质上是跨国公司的一种生产组织形式。跨国公司在经营决策时面临着不同的生产组织形式的选择,那么,什么因素影响了跨国公司的抉择?本文将跨公司面临的生产组织形式简化为两种,通过建立一个局部均衡模型对此进行了探讨。

一、跨国公司生产组织形式

(一)垂直专业化定义

综合已有的研究,垂直专业化定义为特定产品生产过程中不同工序、不同区段、不同零部件在空间上分布到不同国家,每个国家专业化于产品生产的特定环节进行生产的现象。

(二)垂直专业化的类型

根据参与垂直专业化分工的企业有无产权联系,可将垂直专业化分为公司内垂直专业化和非公司内垂直专业化。

公司内垂直专业化是跨国公司在全球的垂直对外直接投资(Vertical Foreign Direct Invest,VFDI),跨国公司根据其全球战略,对其进行科层管理;非公司内垂直专业化是市场上的独立主体(at arm’s length)之间依据市场契约进行生产工序的分工合作,是一种市场交易行为。

(三)可供跨国公司选择的生产组织形式

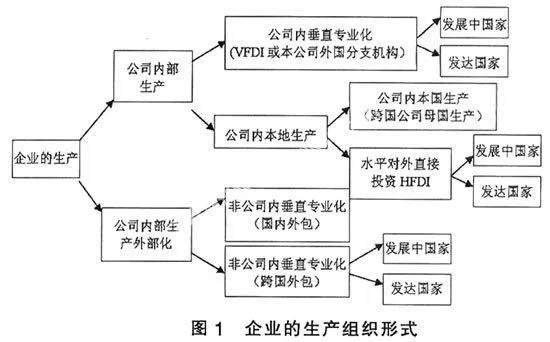

跨国公司既可以选择在公司内部生产产品,也可以将产品的一个或多个生产环节委托给其他公司生产,即公司内部生产外部化。

公司内部生产可以两种形式进行:垂直对外直接投资(VFDI),跨国公司将企业的一个或多个生产环节(a firm’s stages of production)转移到海外,一般目的是外了获得低成本的投入品;公司内本地生产,即所有生产环节均在一地进行。公司内本地生产可以两种方式进行:即在跨国公司母国进行;水平对外直接投资(Horizontal Foreign Direct Investments,HFDI),即跨国公司将产品生产的整个过程复制到国外,或兼并国外其他公司同类产品的整个生产经营过程,其目的是进入国外市场。

公司内部生产外部化即非公司内垂直专业化,它包括在本国非公司内垂直专业化和在外国非公司内垂直专业化。跨国公司的各种生产组织形式及相互之间关系如图1所示。

二、跨国公司生产组织的成本分析

跨国公司对生产组织形式进行抉择时,有三类相关的成本需要进行权衡:生产成本、贸易成本、交易成本。

(一)生产成本

非公司内垂直专业化的中间投入品的购买价格一般要低于公司内部生产,除了生产要素的成本差异外,还有以下两方面原因:

1、内部生产的中间投入品往往因为产量太小达不到最小有效规模。

2、内部生产单位往往表现出垄断的特征。垄断则以两种方式降低了效率:内部需求方缺少对供给方表现进行判断的客观标准;内部市场往往缺乏有效率的价格制定,从而掩盖了内部供货单位的低效率。

(二)贸易成本

贸易成本是指生产工序跨国境分布后所产生的通讯成本、运输成本、关税等流通成本。显然,本地内部生产方式不产生贸易成本,非公司内垂直专业化方式存在贸易成本。

(三)交易成本

交易成本主要由谈判成本和机会主义成本构成。谈判成本则包括:搜寻成本(签约谈判本身产生的成本);没有预计到的事后环境变化,导致就契约条款变更而进行谈判的成本;监督对方是否履约的成本;当任何一方不采用事先协商机制,而单方面终止契约的时候,产生的冲突成本。机会主义成本是在至少一个交易方不诚实地,以追求自身利益最大化为目的采取行动的时候发生的。交易成本是非公司内垂直专业化的特有成本,而公司内本地生产不存在交易成本。

(四)影响非公司内垂直专业化成本的因素

生产成本是任何一种生产组织形式都具有的成本,只是大小的差异。非公司内垂直专业化会产生贸易成本和交易成本,这两种成本之和定义为非公司内垂直专业化成本,其大小受以下因素的影响:

1、社会资本。社会资本是无形资本,它是一个社会中有利于市场机制有效发挥作用的传统、文化、制度、法律、政策等的累积。一个社会积累的社会资本越多,交易成本就越小。

2、通讯和运输领域的技术进步和关税等流通费用大小。对贸易成本而言,通信和运输领域技术进步能大幅度降低通讯和运输费用,从而降低贸易成本。同时,关税等流通费用的降低也能降低贸易成本。

3、资产的专用性。如果一种资产对于某种产品的生产具有特定的价值,而用于其他用途其价值就会降低,这种资产就是一种专用的资产。交易的某一方使用专用资产的契约中,机会主义行为发生的潜在可能性增大。需要使用专用性资产的交易方很容易套牢。一旦被“套牢”,就很难再与对方平等地讨价还价,因为对方可以终止合同相要挟。因此,资产专用性越高,交易成本越大。

三、跨国公司公司内本国生产与非公司内垂直专业化的选择模型

非公司内垂直专业化分工是与企业内部生产相对应的特殊的市场制度安排。如果将跨国公司面临的选择限定在非公司内垂直专业化和公司内本国生产两种生产组织形式上,那么,什么因素影响跨国公司的选择?下面通过建立一个局部均衡模型进行分析。

(一)假设前提

1、存在两种类型国家,发达国家和发展中国家,发达国家生产厂商是产品生产链条上核心环节和高增值环节的控制者,某些劳动密集型工序能在发展中国家生产,对此工序,两国生产函数一样,两国工资水平有差异,发展中国家与发达国家的工资比率为w,0<w<1。

2、τ为非公司内垂直专业化成本系数,τ越大,垂直专业化成本就越高,1<τ<∞,τ是贸易成本和交易成本的增函数。

(二)模型及分析

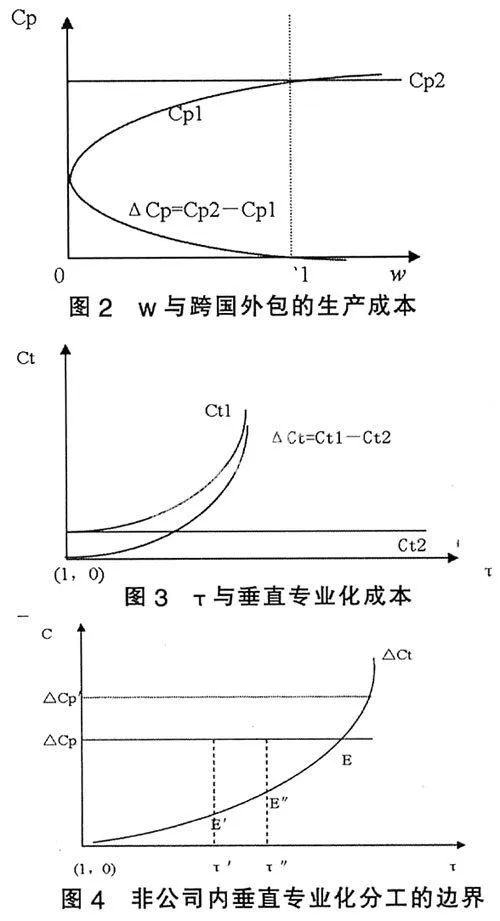

令Cp1表示非公司内垂直专业化分工下的一个工序跨国外包的生产成本,Cp2表示该工序由公司内本国生产的生产成本(显然Cp2是相对较高和稳定不变的),△CP=CP2-CP1表示工序跨国外包的生产成本比公司内本国生产的生产成本的节约额。Cp1、Cp2、与△CP与w之间的关系如图2所示。

令Ct1表示垂直专业化成本,Ct2表示工序不跨国外包情况下企业本地生产的内部转移成本(这里的公司内部转移成本主要指公司内部的管理成本,显然Ct2是相对较低和稳定不变的),△Ct=Ct1-Ct2表示工序跨国外包时,比企业生产时的内部转移成本增加额。△Ct、Ct1、Ct2与τ之间的关系如图3所示。

工序跨国外包的生产成本和垂直专业化成本共同决定了企业垂直方向生产的实现方式。工序通过跨国外包实现的总成本TC1=Cp1+Ct1,工序通过企业本地内部生产的总成本TC2=Cp2+Ct2令,△TC=TC1-TC2,则△TC=(Cp1+Ct1)-(Cp2+Ct2)=(Ct1-Ct2)-(Cp2-Cp1)=△Ct-△Cp

当企业把一个工序跨国外包所获得的生产成本的节约额△CP,大于由此造成的垂直专业化成本的增加额△Ct时,△TC<0,即TC1

四、结论

τ是贸易成本和交易成本的增函数,即△Ct也是贸易成本和交易成本的增函数,而△CP是w的减函数,这样我

们就能分析各个因素对企业垂直方向生产形式的选择的影响。

第一,w越小,即发展中国家的工资率相对于发达国家越小,△CP越大,在其他条件不变的情况下,工序跨国外包的利润就越大,企业越可能参与垂直专业化分工。如图4所示,w减小,△CP上升至△Cp′,在其他条件不变的情况下,企业由跨国外包中由生产成本的节约而获得的利益就增大了。

第二,贸易成本越少,发展中国家社会资本积累越多,或工序生产的所需的资产专用性越低,则交易成本越低。在此情况下,△Ct越小,工序跨国外包的利润就越大,垂直专业化分工越可能发生。见图4,在w不变的条件下,τ′对应的E′点显然比τ″对应的E″点在工序跨国外包时企业获得的利益大。

参考文献:

1、胡昭玲.国际垂直专业化分工与贸易:研究综述[J].南开经