中国的运动员保险为何滞后

2008-09-05孙春艳

孙春艳

中国运动员70%以上都存在不同程度的运动伤害。但在目前竞技体育的行政模式下,商业保险的运作非常困难

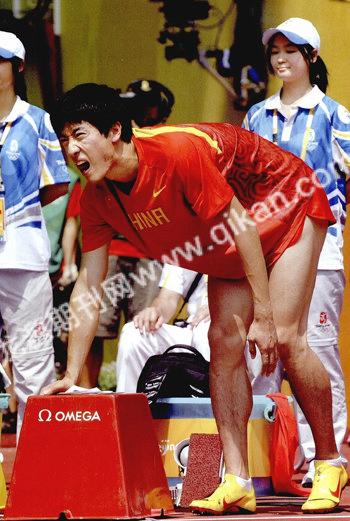

8月18日11时55分,北京奥运会男子110米栏第一轮预赛,飞人刘翔因伤退赛。

1998年美国友好运动会上体操运动员桑兰摔伤致残,2001年排球名将朱刚意外猝死,2007年体操小将王燕高低杠掉落受伤,永别赛场……

伤痛,始终是运动员的梦魇——据2007年一份随机调查显示,中国运动员70%以上都存在不同程度的运动伤害。

对运动员保险,国家体育总局实行了包干制,几乎全部由国家财政拨款

运动员保险,在北京奥运会闭幕后成为人们关注的焦点。

北京奥运会,给保险业带来3000亿元左右的大单,产生的保费约3亿元。但体育保险、尤其是运动员保险,对保险公司一直是“镜花水月”。

“因为没有真实的需求,商业保险目前还没有真正意义上的运动员保险。”中央财经大学保险学院院长郝演苏教授对《中国新闻周刊》记者说。

人保财险公司副总裁王和则对《中国新闻周刊》表示,对于运动员保险,单纯说需求不足或供给不足,都是很片面的。原因在于目前中国竞技体育的行政模式与整个市场经济大环境不吻合,谁去运作都是很困难的。

体育保险,专指在体育领域中从事的保险活动,涉及寿险、财产险、责任险、再保险等,包括体育产业保险和运动员保险。

运动员保险又包括普通意外伤害保险、运动伤害保险、运动员健康保险、养老和失业保险等。

1995年3月,11位全国政协委员递交议案,要求为优秀运动员、教练员建立伤残保险和养老保险制度。

1998年9月28日,中华全国体育基金会正式与中保人寿保险公司签订国家队运动员伤残保险,保险金额从3000元到30万元——挂靠在国家体育总局体育基金管理中心的中华全国体育基金会,成立于1994年4月1日,由体育界知名人士、境内外有关企业家代表组成。

这个基金会是目前负责运动员保险的主要机构。

1998年,由于桑兰的不幸受伤,体育主管部门开始重视运动员的人身保险。至今,中华全国体育基金会为1400名国家队运动员投保运动员伤残保险。

但据业内人士反映,由于商业保险理赔程序过于复杂等原因,运动员的人身保险开展得并不顺畅。

2001年,国家体育总局改变商业保险模式,试行互助保险,在全国12个省市试点。2002年9月27日,国家体育总局颁布《优秀运动员伤残互助保险试行办法》,明确规定投保人应该是“优秀运动员(指全国各省、市、自治区及计划单列市所属正式在编、享受体育津贴奖金制并从事奥运会和全运会项目的运动员)”。

按规定,运动员“自愿参加,个人缴费”。伤残互助保险待遇标准分为十二级,特级为30万元,十一级为1000元,而特级的认定标准为“死亡或者成为植物人”。

保险业界认为这种互助保险是对国家职工工伤保险的一种补充,象征性地收取一定费用,属于福利性保险,只是一种特殊的抚恤金。

“对运动员保险,国家体育总局实行了包干制,几乎全部由国家财政拨款,从养老、医疗到伤残,因此商业保险公司在此没有市场。”郝演苏说。

2001年排球名将朱刚意外猝死,按照1998年当时的规定,只获得了30万元的赔偿。

2006年年底,国家体育总局、财政部和劳动和社会保障部三部门又联合下发了《关于进一步加强运动员社会保障工作的通知》,要求运动员所在单位给运动员参加失业保险。2007年9月下发了与之配套的《运动员聘用制暂行办法》,将运动员管理纳入国家事业单位工作人员管理体系,将运动员保障纳入社会基本保障体系。

普通运动员没有能力购买商业险, 而世界冠军又不需要购买

2004年3月7日,中国第一家专业从事体育保险的经纪公司——中体保险经纪有限公司成立。这家以主营运动员保险、赛事保险的公司业务开展也不顺畅。

郑玉春,中体保险经纪公司总经理多次述说自己的困扰:国内保险公司缺少专门为体育运动组织、运动员制定的体育保险产品,保险公司现有的格式化产品不具吸引力。

还有很多人将运动员保险产品的缺失,归结为——体育运动项目种类繁多,不同的项目涉及不同的风险。另外,相关数据的收集和统计十分繁琐,保险公司在确保保险范围、保险金额和保险费率方面面临极大挑战。

郝演苏则认为,这些虽是困难,但可以克服,中国保险市场是开放程度较高的市场,世界排名前50名的保险巨头在中国都在开展业务。开展运动员保险的技术和数据在今天不是大问题。

但是,据他了解,运动员的工资水平并不高,运动员保险相对于车险等毕竟是受众面小的产品,普通运动员没有能力购买商业险。而像刘翔这样的世界冠军,即使遇到伤病,所有费用都由国家负责,他们本人无须操心,也没有必要购买。

对于刘翔退赛事件,媒体热议的运动员特殊肢体部位功能损失保险产品,郝演苏认为是一种炒作和噱头效应,像刘翔这样的运动员,是在运动员梯队中金字塔的顶端,他们完全没有后顾之忧。而如果冠军们自已想要多层保险,也可以到国外购买。

国外,运动员保险十分发达。

对此作过研究的王和表示,欧美等发达国家,社会保障体系已经十分健全,基本不存在养老和失业保险问题。这在一定程度上解决了运动员保险的相关部分问题。而在中国还不能做到这一点。

其次,中国竞技体育管理模式是行政化管理,国家体育总局下设了20多个运动项目管理中心,国家队从省队直接选人,下属的俱乐部、联合会都隶属于此。商业保险公司由于在体制外,与这些俱乐部、联合会不容易打交道。国家队的运动员与省队运动员身份时常转换,待遇不固定,也为商业保险公司的介入带来了困难。因此商业保险公司运作运动员保险的空间较小。

而在市场经济体系完善的国家,用市场化模式运作体育产业,运动联合会、协会、俱乐部、运动员自身均有相应的保险安排。如美国业余体育联合组织(Amateur Athletic Union ,AAU)和美国的体育发展协会(Sportsplex Operators & Developers Association,SODA)等。

目前,中国的保险公司参与运动保险多以赞助的形式。如华泰承保2004年亚洲杯足球赛8亿元,中国人寿成为亚洲杯足球赛济南赛区独家保险商,太平人寿成为F1中国大奖赛保险合作商。这些赛事保险基本都是赠送形式,只起到公关和广告宣传的作用,与真正意义上的运动员保险相去甚远。

王和说,人保财险已经建议国家体育总局制定一个《竞技运动员全面保障计划纲要》,真正做到伤有所治,残有所靠,退有所养。建立一个基本框架,合理配置国家与社会的资源,包括各种奖励、捐赠资源和体育福利彩票的收入转换等。

8月22日,本刊记者从保监会得到的反馈是,目前关于运动员保险研究和相关工作还没有实质性进展。

据《中国新闻周刊》了解,自2001年申奥成功以来,中国每年举行的体育赛事逐年递增——各地纳入国家体育总局计划的大型体育赛事每年约600场;全国3亿多人次参与体育锻炼,而各级别的专业运动员有10万人左右。