华尔街的变戏法

2008-07-04张邦松

张邦松

华尔街号称是—个能用钱生钱的地方,但它的本钱从何而来?

在所有失败的经历中,破产应该是比较苦涩而令人难堪的一种——特别是当一个国家面临这样的命运的时候。也许这样说并不厚道,但冰岛这个名字的确很好地反映了这个国家国民的处境。这个原本以捕鱼为生的国家,自从发展银行业后,迅速成为世界最富裕的国家。但也是因为同样的原因,它可能在这次全球性的金融危机中破产。

虽然国际货币基金组织(IMF)答应让它免遭这样的厄运,但如果你看过《一个经济杀手的自白》这样的书,你就会知道,在拯救一个陷入困境的人时,IMF与上帝的最大区别在于,前者总会提很多附加条件。他们深知,冰岛已经没有任何筹码了。

以史为鉴在国际金融界从来就不是一句受欢迎的话。在这一点上冰岛的银行与华尔街的那些投行没有任何区别。但事实也证明,忽略这一句话的代价很有可能是,自己有遭一日也会变成历史教训的一部分。

在1994年,美国加州奥兰治县也曾面临政府破产的命运,其原因本质上与冰岛并无不同,同样是过高的财务杠杆导致投资损失被无限放大,以至于自身无法承受。

一个美国县政府的破产

在把自己所在的县弄破产之前,罗伯特·西特伦在奥兰治县的财务官位置上已经呆了24年了。他看上去是一个非常传统的美国人。他一生都住在这个加州县城里,这是美国最富庶的地方之一,旅游指南描述这里是“最像电影、最像故事、最像梦”的地方。他辛勤工作,并且从不休假,下班后总是直接回到妻子的身边。

应该说西特伦在他的职位上干得并不糟糕,他管理着这个县74亿美元的基金,这些钱中包括县政府发行市政债券筹集的巨额资金、县公共机构和镇政府的行政资金、退休金及公积金等等。西特伦的任务就是让这些钱保值增值。

他干得并不赖。在1990年代初,基金的投资收益率达到了9%,西特伦也成为美国最出名的地方财务官。在当时,像他这样手握大把钞票的阔佬不受华尔街的关注几乎是不可能的。美林证券的债券经济迈克·斯塔门森很快盯上了他。两人一拍即合,双方业务往来日渐频繁,直至共同制造了美国历史上最大的县级财政悲剧。

在斯塔门森的“帮助”下,西特伦利用奥兰治县总值74亿美元的投资,又从不同的证券公司借贷了另外130亿美元,买入短期的高信用级别债券。这些债券的回报是和利率变化相关联的。与大多数金融衍生产品一样,这些债券的设计相当复杂,在奥兰治县能理解这种金融产品的人不多,甚至连西特伦本人也未必能理解。但简单的说,西特伦的投资组合赢利的前提是市场利率趋于下降,长期利率高于短期利率,并且长短期利率间的差额不变甚至扩大。但不幸的是,市场利率的变化趋势与他的预计正好相反,基金的投资组合在高杠杆的作用下,出现了巨大的亏损。

1994年12月1日,奥兰治县公布了了4亿财政基金面临16.9亿美元亏损的事实,为了防止因暂时的不能支付而导致债权人沽售资产和抵押品,以取得缓冲时间筹集资金以解决债务的偿还问题,奥兰治县及其财政基金向圣地安那联邦法院申请破产保护。

如果说西特伦显然必须为这样的损失负责——他最终被判刑一年——那么,在这起悲剧中,华尔街投行美林证券的角色也并不光彩。美林承认1993和1994两年为奥兰治县买卖金融产品的佣金收入为6240万美元,不过奥兰治县坚持这一数字要高得多。美林还承认斯塔门森在这两年的收入为430万美元。

华尔街投行的手段在这一事件中体现得淋漓尽致:设计出尽可能复杂的金融产品,通过巧舌如簧的经纪卖给那些“傻有钱”的客户,告诉他们这是又稳妥又高效的赚钱方式,然后坐收巨额佣金。曾在巴克莱银行从事金融衍生品业务的齐宣非常熟悉投行是如何包装一个金融产品的。例如,某个机构可以把1000个贷款打包成一个CDO(债务抵押债券),然后再切成几块,告诉投资者说,我们用很复杂的模型算出来后,每一块价值应该是多少。投资者很少能完全理解,只是认为这些投资银行的人肯定很聪明,他们肯定是对的。“金融产品越复杂,投资者越不了解他的价格。”齐宣说。

这种做法看上去不承担什么风险。然而,一旦由此引发金融业的系统风险(就像现在发生的那样),那么投行的这种行为也相当于玩火自焚。

“山姆”和“玛丽”的钱

其实,在整个事件中,最可悲之处在于,奥兰治县的民众根本不知道在自己的养老金身上发生了什么。他们不会知道正在华尔街热卖的某种金融产品其实是与他们的钱密切相关,也很难理解为什么伦敦市场利率可能会让他的退休金人间蒸发。

当然,这并不意味着美国民众对金融市场是无知的——他们只是对投行的行为方式感到困惑。事实上,美国人素有金融投资的传统,统计表明,全美50%以上的家庭都涉足股票市场,股票价值占美国家庭财产的三分之一以上。

直到金融风暴发生前,美国民众的这种习惯都被作为一个投资理财的正面典型来看待。但现在看来,在一个缺乏信托责任的机制下,这样做也蕴含着巨大的风险。事实证明,华尔街并不关心这些钱的最终来源,也不打算对此承担什么道义上的责任。当无数个“山姆”和“玛丽”的钱最终以各种投资基金的形式被汇集到华尔街的时候,投行们关心的只是如何利用这些钱撑满自己的腰包。

齐宣介绍说:“投行的钱主要由这几部分组成——直接投资金融机构的人,金融机构的股东或者债券人;二是投资者的委托理财:第三是短期融资,金融机构每天都在向人借钱,也在借钱给别人:四是金融机构自己当顾问赚的钱。”

其中,来自民众的投资无疑是其中很重要的一个组成部分。

美国有一个关于退休金管理的401K计划,按该计划,企业为员工设立专门的401K賬户,联邦政府规定,每一个就业人员,每年可以在401K计划中投入1.5万美元,作为退休金留存起来。这部分钱免征个人所得税。员工自主选择证券组合进行投资,收益计入个人账户。员工退休时,可以选择一次性领取、分期领取和转为存款等方式使用。

这些钱一般都被投资于共同基金,共同基金是由基金经理管理的,向社会投资者公开募集资金以投资于证券市场的营利性的基金。共同基金持有一篮子证券(股票、债券或其他衍生工具)以获得利息、股息或资本利得。目前在美国有8000种左右的各类基金,管理的资产比较难统计出确切的数字,估计在5兆到10兆美元之间,管理的资产由各类证券构成。美国投资公司协会的调查数据显示,2006年约有48%的美国家庭持有共同基金,基金持有人达9600万人,约占美国总人口数的三分之一。

可以说,美国民众的钱为华尔街的运作提供了基础,但华尔街并没有善待这些血汗钱。在此次金融风暴中,美国民众的钱普遍受到了巨额损失。根据Morningstar晨星(中国)统计,截至2008年10月20日,美国股票型基金今年以来亏损平均超过35%。其中,美国国内股票型基金平均亏损超30%,海外股票基金平均亏损则超过40%,固定收益类基金方面也有超过8%的损失。

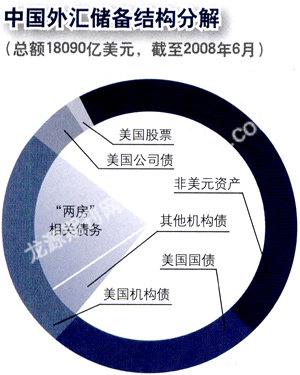

然而,当美国人为自己的养老金忧心忡忡的时候,中国人也没有理由表现出事不关己的姿态。在此次金融风暴中,中国的国民财富也遭受了不小的损失。中国2万亿美元的外汇储备中,有5000亿美元的美国国债和其他为数不少的美元资产,这些资产随着金融风暴和美国经济的衰退,都面临减值的风险。

此外,中国投资者对美国的直接投资也大多亏损严重。中投公司在摩根士丹利和黑石上的投资目前出现超过60亿美元的巨额浮亏。而QDII放行一年之际,中国投资者近700亿资金已经在海外资本市场灰飞烟灭。