出售移动业务凸现国际化新战略华为变身待售者曲线美国上市

2008-06-25杨阡陌

杨阡陌

编者按:

过去,华为一直认为自己不需要上市。而今。随着未来资本的日益扩大,华为不得不改变策略将目标锁定美国市场。尽管去年华为联手贝恩资本收购3Com受挫,但失败并没有阻挡华为向美国挺进的脚步,第二轮攻势旋即将展开,只不过,这一次,华为从收购者摇身一变成了待售者!

前些年华为在美国市场的日子不大好过。当它积极地想向美国主流市场靠拢时,还是遇到了不小的麻烦。强大无比的竞争对手,没给华为留下在其家门前“抢食”的机会。

但转机正在走来。今年5月8日,据可靠消息透露,华为正考虑将移动终端部门数十亿美元的股票出售给一家能助其打入北美市场的外国投资者。有媒体引用消息人士的话称,这一交易尚处于初级阶段。如果成功,它将成为中国公司获得的最大规模外商投资。华为还计划邀请战略投资者和私募基金对其移动终端部门的大额股份发起要约,其中一家外国投资者可能获得该部门的控股权。

分析人士指出,华为如果通过向外国投资者出售资产进入美国市场。其所受到的阻挠可能小得多。外国公司在中国进行业务运营由来已久,美国政府也一直积极鼓励中国向美国投资者开放更多行业。此外,引入外国投资者帮助其开发自身业务还将给华为带来额外资金,有助于其进一步的拓展计划。

业界指出。除了销售和市场方面的考虑,华为如此急于进入美国的一个更深层的原因是公司未来的资本运作。从合同销售额来看。目前华为已经成长到几乎能与爱立信及阿尔卡特朗讯分庭抗礼的规模。然而,要实现向真正国际化公司的飞跃。海外上市是必由之路。从华为自身的条件来看,在美国上市是最佳选择。

第二轮攻势

给予投资者信心的是市场的信号。

据透露,海外私募基金和电信巨头们近期对华为旗下移动设备部门进行报价。竞购者包括黑石、KKR、TPG等私募基金,也不乏像AT&T;、Verizon和沃达丰这样的战略投资者。华为移动设备部门50%的股份至少价值20亿美元。

知情人士对《IT时代周刊》称,华为计划出售的资产包括手机、笔记本电脑无线数据卡以及家用路由器业务。华为并未公开发布各部门的营收或净利数据,但计划出售的这些部门盈利状况良好,因此这一出售并不意味着华为想要从中抽身。

华为已聘请摩根士丹利提供交易咨询。但上述几方均拒绝对此消息置评。

本刊记者获悉,美国媒体于5月9日公布了该交易信息,认为这有望成为外资对中国企业的最大一笔投资,且外资还有持有多数股份。

“华为日后不太会退出移动设备业务,而是希望通过结盟关系帮助其加强同美国服务提供商的联系,通过向外国投资者出售资产,华为可以获得进入美国市场的途径,对私募基金和战略投资者而言也是一个高速增长的投资目标。”美国分析师贾森·布鲁斯因克如是说。

据了解,2006年,华为与英国沃达丰达成3G手机协议。去年12月,华为与美国MetroPGS电信达成交易,推出了第一款针对美国市场的手机。去年贝恩资本试图同希望作为少数股东的华为联手以22亿美元收购3Com,但不幸的是,此役恰逢美国大选。两党都积极地以中国威胁论说事,以讨好那些对自由贸易毫无概念的选民。任正非的军人背景也让华盛顿的审查委员会毫不犹豫地终止了此项交易。

图谋开拓美国市场

华为一直在为扩张自己的国际版图而努力。

华为总裁任正非认为,手机等业务并非华为核心业务,出售移动终端业务,事实上采取的是低价策略。

本刊记者了解到,2004年以前,华为系的公司家谱较为单纯,外界普遍认为华为只有一家公司,即华为技术有限公司(以下简称华为技术)。但是从2004年上半年开始,孤单的“华为技术”经过裂变。除了后来公众所了解的“华为3Com”等多家合资公司外,最重要的是。从主体业务中分拆出一家“华为移动”公司,从而使华为技术与华为移动,成、为华为两大主体业务公司。

华为人士说,当时的分拆,是为了使华为的主业更为清晰。因为在通讯领域。系统设备与手机等移动终端业务,两者在运作体系,以及营销策略上都迥然不同。“这有利于让华为技术主业更加明显。”该高层人士表示。单独成立移动公司的原因在于手机业务未来成长空间较大,并且通讯终端产品与原华为系统产品在供应链及销售模式上有所差异。

工商资料显示,华为移动成立后的业务主要为各类移动终端产品,包括小灵通手机、CDMA固定平台(CDMA商用机)、36手机等。该公司于2004年3月10日注册。全称为深圳市华为移动通信技术有限公司。值得关注的是,成立之初,华为移动的股东除华为控股持30%股份外,一家名为瑞普通信技术有限公司的香港公司占据了该公司的控股股东地位,占70%,这为华为移动公司的未来资本运作留下了伏笔。

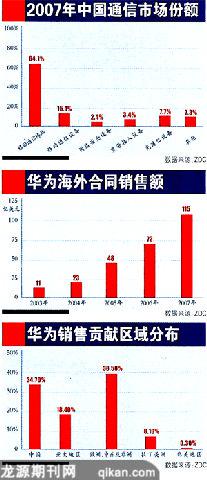

据消息人士透露,从华为公布的2007年运营数据来看,公司合同销售收入160亿美元,海外销售贡献72%的份额。不难看出,相比高速增长的新兴市场和正在大规模介入的欧洲市场,美国市场对华为的贡献几乎为零。这固然与华为之前的市场重心不在美国有关,更关键的原因在于美国电信市场相对封闭,对新进者设有较高的壁垒。

对于以销售驱动成长的华为,在大规模占有非洲和东南亚市场,2007年又成功打人欧洲市场之后,下一个销售的动力源自然是美国市场。同时,华为最具优势的产品线集中在WCDMA,光传输网络以及新兴的融合业务——完全符合当前美国电信市场的发展趋势。最近Verizon成功获得700Mhz频段,从CDMA向基于WCDMA的LTE转型;AT&T;与Comcast测在争相建立支持高清电视的光传输网络。传统电信运营商和有线运营商之间的业务融合为华为进入美国市场提供了很大的想象空间。

况且。目前华为已经成长到几乎能与爱立信以及阿尔卡特朗讯分庭抗礼的规模。

爱立信CEO斯文凯认为,尽管业内更多地关注3G,但第二代移动通讯技术GSM在市场上仍居垄断地位。他表示,GSM是一项节省成本和便宜的技术,许多竞争对手已经减少或放弃了GSM,但爱立信仍在对GSM技术如节能基站等进行开发。爱立信财务负责人Hans Vestherg表示,华为毫无疑问是爱立信最大的竞争对手。

分拆上市规避风险

效益差的企业上不了市,效益好的企业为了规避股市带来的压力和风险,没必要上市。而近些年人们一直存在的疑惑是;华为为什么不上市?

华为一直认为,自身既然没有资金压力,也没有其他方面的考虑,为什么要为了上市而引进一堆“婆婆”来?还有股市的波动起伏可能会对上市后的华为带来影响或伤害。许多好心的专家都曾经劝说华为,说上市不仅可以解决融资问题,和资本体系对接,而且更

重要的是通过上市优化企业的管理体系。

因为一直不是上市公司,华为的经营策略不那么透明,也极少让竞争对手抓住把柄。非上市公司的好处是,没有回购股票的压力。同时也不需要为股东们一时兴起的多元化浪费精力。但弊处是,华为缺少一个更加直接的融资渠道。

于是华为一改初衷。从2004年开始放出上市的风声,直到去年才真正意识到海外上市的重要性。

据了解,由于华为复杂的股权结构与激励模式,加上合并后的财务数据并不十分吸引人,选择整体赴美上市有较大的风险。相比之下,如果选择优势产品线或局部业务拆分上市,不但能获得更好的融资效果,还能有效地:分散产品线风险。

外界曾一度猜测,即使这项分拆最终未能为华,进军美国市场开道。至少华为也可以在这场交易中拿到数十亿美元,以补充它所急需的现金流。大型通信设备的定单尽管金额巨大,但同时受回款周期所限(通常价值一亿美元的订单合同要分好几年实施),华为需要为它庞大的技术研发支出提供现金流,尤其是当它还身处苦撑3G商用的三大技术标准之时。

美国一投资专家Cabeza Howe称,华为的竞争者都在谋求分拆类似业务来扭转局势。而且,此举有助于华为打入美国市场。

据悉,摩托罗拉3月宣布,计划将陷入困境的手机业务与其他业务分拆。成为两个独立上市的公司。手机业部门在摩托罗拉360亿美元的年度销售额中约占一半,但其市场份额因该部门未能及时推出替换Razr手机的新产品而有所下降。联想则于1月宣布,将以1亿美元出售陷入困境的手机业务,将重心转向核心电脑业务。联想手机在该公司总营收中仅占2%的份额。去年第三季度,联想手机销量大幅下跌31%,拖累了公司的整体盈利。去年,诺基亚将其网络设备业务并入与西门子合资的一家企业中,而西门子则在此前就已将手机业务出售给了台湾明基,后者更名为佳世达。

业内人士告诉本刊记者,去年,华为曾与美国私人资本运营公司贝恩资本联手斥资22亿美元向美国网络设备制造商3Com公司发起了收购要约。由于3Com与美国政府签有提供反黑客及其他网络安全服务的协议,该收购计划遭到美国安全部门的反对而最终搁浅。

从收购3Com夭折的经验来看,美国政府对可能涉及国家安全的项目高度敏感。因此,选择毫无国家安全之虞的手机业务,并采取出售而不是收购的“被动”方式,可能会有更大胜算。此外,作为华为增长速度最快的产品线之一。手机是其未来分拆上市的一个理想业务。根据In-state数据显示,2007年华为3G终端销售量达到2200万台,占全球3G终端市场4.4%的份额。华为终端业务整体销售额为26亿美元,其中70%来自海外市场。华为预计2008年终端销售量将高速增长至5000万台。

而可能的买家名单中包括Blaekstone,KKR,TPG等顶级私人股权投资机构,也从侧面印证了华为对美国的新图谋。对于PE而言,买人类似华为手机业务这样的资产。价值并不在分红获利。华为手机清晰的业务战略,连年的高速增长率,以及在可见未来的诱人成长前景,都为上市奠定了良好的基础。因此,PE的入场将是华为赴美上市计划的最好注脚。与其称之为华为手机业务的投资者,不如视之为华为美国梦的“助产婆”。

“虽然无法预料此次交易最终会以何种方式和价格完成,但勿庸置疑的是,华为的国际化扩张已经选定了新的方向和战略。不久。美国便将听到一个美国梦信徒的第二次叩门声。”一业界资深人士对《IT时代周刊》如是说。