中学玻璃仪器、化学试剂的核算和计划探讨

2008-03-18童行义

童行义

中学实验室是学校玻璃仪器、化学试剂的使用部门,其对玻璃仪器、化学试剂的管理,既要确保实验教学,又要提高使用效益。目前,许多学校将玻璃仪器、化学试剂纳入“存货”核算,作用甚微,流于形式,且不合会计制度;而玻璃仪器、化学试剂的计划、购买,却又忽视效益原则,大量积压。

1 退出“存货” 核算

目前,中学对玻璃仪器、化学试剂纳入“存货”核算的账目设置,一般都是会计设“总账”,控制“总值”,实验室设数量、金额式的“明细账”,要求“总账”与“明细账”金额相符,“明细账”与实物数量相符。学校每次将实物购买回来,由实验室直接领用后,并不办理领用手续,而是填制“入库单”;期末,实验室根据耗用数量,自填“报损消耗单”,直报直消。然而,这样的核算,不符合事业单位会计制度。

1.1 玻璃仪器、化学试剂不是“存货”核算的对象中学玻璃仪器、化学试剂,依其低值、易损、消耗之特性,把它定性“材料”,是无可厚非的。但是,它不是“存货”。“存货”的概念是什么?参照中国财政经济出版社出版的《事业单位会计准则(试行)事业单位会计制度》(第1版),存货是指事业单位在业务及其他活动过程中为耗用或者为销售而储存的各种资产。包括材料、产成品等。简而言之,储存的是存货,正在耗用的不是存货。而中学的玻璃仪器、化学试剂,都处在实验室耗用之中,是正在耗用的“材料”,因而不再是“存货”了,不是“存货” 核算的对象。

1.2 实验室不要设置数量、金额式的“明细账”事业单位会计制度要求的“存货” 核算,主要是通过“建立、健全存货的购买、验收、进出库、保管、领用等管理制度”(参照中国物价出版社出版的《新编事业单位财务会计》第1版),会计设置总账,仓库设置数量、金额式的“明细账”。显然,数量、金额式的“明细账”是针对仓库保管而不是针对使用部门设置的。实验室是玻璃仪器、化学试剂的使用部门,因而不要设置数量、金额式的“明细账”。

1.3 其购买可以直接列支依据事业单位财务规则,“存货品种少、数量小、价值较低的事业单位,不一定对存货进行细类划分,也不一定使用存货会计科目进行核算,其购入和耗用可以直接列作支出” (参照测绘出版社出版的《事业单位财务规则讲座》第1版)。中学的玻璃仪器、化学试剂,品种虽多,但每年需补充购入的却较少,而且数量小、价值低,其购买和耗用可以直接列作支出。

因此,中学实验室的玻璃仪器、化学试剂应退出“存货”核算。

2 加强计划工作

随着实验教学的开展,玻璃仪器、化学试剂的不断耗用,做好补充采购的计划就成为学校一项非常重要的工作。长期以来,不少学校成套计划,成套购买。这样,需要是保证了,但是大多积压。特别是药品,时间久了就易变质,造成浪费。因此,必须加强计划工作。

加强计划工作,一是要在保证2年需用量的前提下,缺什么就计划什么,缺多少就计划多少,这样可以逐步减小以前的积压,最终解决积压问题。二是提前计划。目前,中学玻璃仪器、化学试剂的采购,一般都是先由实验室作计划,然后学校汇总上报教育技术装备站,由装备站汇总、招标、采购,常需要几个月的时间。如果不提前计划,就有可能需要时货还没有买来,影响实验教学。三是计划应留有余地,以确保够用。应该在年初就计划明年数,头年买好第2年缺少的东西。这样既能保证实验教学,又能提高使用效益。“计划明年数”可由公式计算求得:计划明年数=两年需用量-年初现有数。

等式右边计算出来的结果,若小于0,说明有积压,无须计划;若等于0,说明刚好够用,也无须计划;若大于0,说明缺货少货,必须计划。因此,“计划明年数”大于0。

“年初现有数”是指实验室年初清点的玻璃仪器、化学试剂的现有数量,是计划的基础。

“二年需用量”是指本实验室2年需要的用量。一般来说,它是年需用量的2倍,再适度提高一个20%的保证系数。在学校教学班级规模一定的情况下,“两年需用量”相对较稳定,但也有小幅的波动,特别是玻璃仪器。对于波动大的,要注意调整。“二年需用量”可由公式计算求得:两年需用量=年需用量×2×120%。

式中“年需用量”的确定,玻璃仪器与化学试剂不同。

玻璃仪器的“年需用量”=年基本需用量+年耗损量

“年基本需用量”是指假定耗损量为0的年需用量,包括演示实验和分组实验。演示实验的年基本需用量可参考最高一天的准备量计算,如500 ml规格的量筒,一般一天准备1至2个,最高一天准备3个,那么,年基本需用量可参考3个计算。分组实验的年基本需用量可按“正在上一堂,准备下一堂”实验课的原则,参考摆在实验桌上的玻璃仪器的两倍计算。“年耗损量”的计算与化学试剂的“年需用量”的计算相同。

化学试剂的“年需用量”=上年年初现有数+上年实际增加数-今年年初现有数

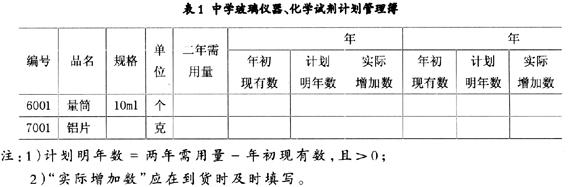

为了使计划工作更简单、方便、实用,便于审核、督促和检查,可把上述主要指标整合成一本簿子,暂且称作“中学玻璃仪器、化学试剂计划管理簿”(表1)。

有条件的实验室,可将上表制成电子表格,更方便、实用,还可进行二次开发。如开发成 “计划采购表”, “未到货情况表”、“补充计划表”、“耗损表”、 “实验耗用准备情况表”等,供有关部门使用。

3 小结

“存货”核算是一种管理方式,“计划管理簿”也是一种管理方式,两种并存必然会产生“冲突”。从这一点上说,退出一种管理方式,是为了更好地实行另一种管理方式,以提高中学玻璃仪器、化学试剂的管理水平。