综述

2008-01-17

2008年度中国管理软件行业评选报告综述

通过本次对中国管理软件行业调查,发现:

1.行业集中度图1的数据表明,前十名企业的总销售额占前100名总销售额从2007年的67%增加到2008年的69%,前二十名的总销售额占前100名总销售额的81%。这说明管理软件行业的行业集中度很高,并且有进一步集中的趋势。与2007年相比,行业集中度有小幅度增加。

2.国际公司和国内公司在TOP 100中,国内公司在数量上占62%。在总销售额上占57%。与2007年相比,国内软件公司进入TOP 100的企业数量及其销售额稳中有升。

3.利润水平由于战略定位偏差、人力和销售成本高、竞争激烈、用户能体验到的价值偏低及管理水平偏低等原因,中国管理软件行业的平均利润水平偏低,受08年下半年经济走势的影响,缺乏核心竞争力并单纯依靠成本优势的软件企业经营情况堪忧,这对从业者和管理软件行业发展已经造成不良影响。

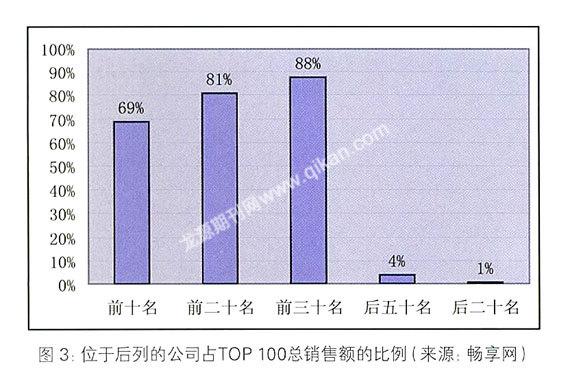

4.行业成熟度中国管理软件市场一直随着中国市场经济快速发展。但总体来说行业成熟度偏低,表现为:大量的不正常价格竞争、管理水平普遍偏低、中小型软件公司占多数等。图3的数据表明,后五十名的软件公司的销售额占TOP 100总销售额的比重为4%,后二十名的软件公司的销售额所占比重为1%,与2007年相比有进一步下滑。

5.产品成熟度2008年,各管理软件商的产品研发和市场推广速度都很快,呈现出蓬勃发展的良好态势。另一方面,由于管理理念和软件模型的高度同质化,在部分领域内缺乏差异化产品。一个公司开发的产品可以被快速复制。中国管理软件行业急切需要创新。但在相对成熟的软件领域,如ERP、知识管理和协同、物流和供应链等领域,领先的本土软件公司逐渐走过了产品模仿阶段,在产品理念和产品设计方面,成立了专门的业务研究和应用研究部门,在探讨中国特色的管理模式和软件需求上,走出了属于自己的创新之路。

6.用户成熟度中国企业能感受到的价值及对应用软件需求的成熟度在不同领域存在很大的差异。ERP是应用早而相对成熟的领域,而知识管理和协同及人力资源管理等系统是快速发展的应用领域。企业和政府用户的系统选型及应用过程受用户价值和需求的成熟度所影响。随着对IT建设的理解程度和IT应用程度的不断加深,国内企业用户在IT投资和系统选型方面逐渐理性成熟。经历了08年度特别是下半年的整体经济走平之后,未来一段时间内,用户的IT投入也将进入更加理性的阶段,管理软件所带来的价值与ROI将更直接地左右用户的选择。

7.SOA架构的成熟与应用落地随着金蝶和用友的介入,SOA已经不再是中间厂商和国际软件巨头的专利。越来越多的管理软件产品和解决方案,如用友倾力打造的U9,是基于SOA的架构设计开发,或者迁移到基于SOA的架构上。在系统的灵活性、可扩展性、平台化、用户体验和集成性方面,获得了很大提高。由于更多管理软件厂商的参与和关注,SOA也不再是空中楼阁。更多成熟的应用将贴近用户并实现落地。

8.SaaS与移动商务的兴起领先的本土软件公司和创业者推出了基于互联网的软件服务,在收入和利润状况方面基本上还处于投入和亏损状态。传统老牌的软件公司纷纷跟风,试水SaaS。尽管盈利模式还不够清晰,用户接受度也不够高,但是基于互联网的企业应用是大势所趋。SaaS方兴未艾,而在互联网平台的基础上,移动平台上的企业应用与移动商务的兴起将会带动SaaS之后又一波软件革命的风潮,并促进管理软件业的又一轮洗牌。

9.行业解决方案提供商的壮大管理软件商的竞争,已经不再局限于ERP领域,用户需要更加精确、专业的软件及咨询服务,需要更加专业化的管理软件。专注于行业的软件公司能为客户提供更个性化、精确、适合用户的解决方案。而更多的行业解决方案提供商由于贴近用户和行业,也正在开辟属于自己的蓝海市场。