纺织品服装贸易风波应对策略

2005-04-29洪涛刘世磊张铮李华慧

洪 涛 刘世磊 张 铮 李华慧

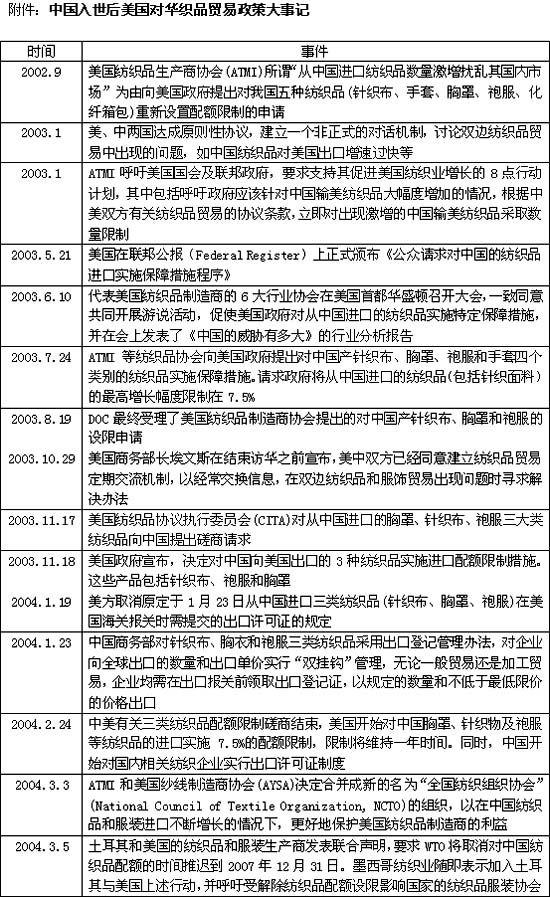

按WTO原则解决纺织、服装贸易纠纷

1、发展品牌的必要性

发展品牌,要求企业理性思考,从长远角度出发,从产品本身寻找竞争力,综合各方资源构筑竞争优势,从而提高利润率,提升竞争力。贯彻发展品牌的思路则可以有效攻破以上问题。

我国服装业主要采取贴牌加工的经营方式,利润率低,企业数量庞大,竞争相当激烈,并出现打价格战的趋势,狭窄的利润进一步缩水。而且我国成本优势已被印度赶超,我国服装业必须在现有基础上谋求新的发展思路,不能再靠量大价低取胜,唯有把档次做上去才能保持竞争力。

2服装企业战略调整

第一,品牌文化战略。

意大利、日本是世界时装中心,在服装业有举足轻重的地位。回顾它们的发展过程,两国发展之初也只是世界服装的加工工厂,但随后凭借各自的优势,发展出兼有自身特色的品牌,最后跻身服装强国之列。

第二,平衡发展战略。

把档次做上去,走品牌之路,并非意味着全部企业都得朝中、高档市场发展,放弃低端市场。毕竟我国还有7.57亿农民,中等收入阶层只占总人口的19%, 并且随着农村生活水平提高和城镇化工作的推进,农村纺织品市场的潜力被进一步释放, 低端产品具有广阔的市场空间。而且走品牌道路与保持发展低端市场并不矛盾,低端产品也讲品牌。在美国这个世界上最富有的国家,消费群体也分为7个阶层(上上层、次上层、上中层、中层、工薪层、底层、最低层),服装品牌在低、中、高是百花齐放。在高档市场可以看到如CK这样的国际大品牌;在中等市场有Guess为代表的中档品牌;在低档市场也不乏佼佼者。世界零售业巨头沃尔玛经营的自有品牌的品种中就有休闲装这一大类。拿牛仔裤为例,其十美元不到的价格吸引了大批追求实惠的消费者和中、低阶层人士。因此中国服装业要走品牌之路,要提高质量,提升产品的内涵,更应该从实际情况出发,平衡发展中高档市场、兼顾低档市场。

服装企业的策略调整

招数一:转移出口地

出口商可以将出口地由设限地转到非设限地。很多企业从年初开始就已在转移出口市场。纺织企业遇到欧美设限的产品种类基本上不敢再与欧美客户接洽,从而将出口市场转回到中东、东南亚,即转战日、韩市场,同时增加了香港等地转口贸易的机会。由于一再受限,中国企业的目光也开始向中东、非洲、南美美洲等地转移。

招数二:向采购商转移风险

一些公司为出口纺织品购买了出口信用保险,也有若干公司在与美国客户签订合同时,附上了免责风险条款。在第97届广交会上,一些纺织品参展企业在交易中纷纷提出附加条件,其中包括6月份以后的出口风险由纺织品采购商承担这样的条款。有的出口商明确提出了6月份以后的订单以离岸价成交的要求,即货物装上船后接下来的事全由采购商负责,但欧美采购商不大同意这种做法,如果是小批量的订单他们还勉强接受,订单数额大的坚决不接受,以致很多成交“泡汤”。杉杉进出口有限公司也提出了六七月份以后一切无法出口的风险由欧美纺织品采购商承担的条件。

招数三:收缩战线接小单

原本大量出口欧盟、美国的贸易出口现在行不通了。欧盟、美国对于中国价廉物美的纺织产品需求量的确很大,但是由于种种原因,这个市场反而在缩小。

天津一些生产企业还对来自海外的订单遵循“只接受小订单、急订单,不接受大订单”的做法;另外,部分企业还将周期长的订单改成“滚动单”形式,即分批签单,分批出货,一旦美国设限就停止出货。

招数四:分解大订单

红豆集团70%的产品出口到欧美,该公司应对“特保”措施的方法与众不同。公司6月份以后的订单多数是零星的,量很小,大订单基本不接,要接的话就与客户商量好,分解成不同时间段的小订单以规避风险。

国内纺织企业的根本出路

我国纺织业在快速发展的背后,存在不容忽视的问题,如我国纺织品研发、技术投入不足;出口产品自有品牌少,集中在定牌、贴牌加工赚取少量加工费;出口产品价格竞争日趋激烈;部分企业出现低值报关等不规范行为。行业本身的问题将加剧国内纺企在这场贸易变迁中的阵痛。预计2005年中国纺织服装行业的利润率将下降到2.5%,行业利润增幅由15%下调到10%,一些竞争力不强的中小企业将面临生存挑战。纺织品贸易的动荡将迫使中国纺企进入结构及市场的调整。这也将是纺织企业成熟的契机。

1.加快纺织业大产业的结构调整

中国纺织品大产业而言,涉及到棉农、纺织、印染、制衣、流通、市场等诸多部门和环节,涉及到几千万人棉农、厂商、商家的就业问题。当前我国大纺织品产业面临的5个主要问题:设计研发能力弱,缺乏自主知识产权的原创技术;中高档产品少而“大路货”多,鲜有国际知名品牌,国内高端市场大多被国外品牌占领;纺织企业众多,但管理水平和信息化水平落后;中国纺织品价值含量较低;纺织原料的种植和养殖结构的调整需要完善,产供销一条龙、农工商一体化的“产业链条”需要延长和加粗。

纺织企业要高度重视发展纺织品牌,加快从低层次的价格竞争向高层次的质量和品牌竞争转变,尤其是要发展国际知名品牌。

政府多收的税金应该“取之于结构调整,辅助于结构调整。”政府一直呼吁结构调整,多生产附加值高、技术含量高的产品,作为企业,也应如此,但这种状况也不是一天两天能够改变的,开发有技术含量的新产品需要大量投入,但许多的中小企业,还不具备这个能力,这时,政府就应该出来帮一把。多收的税款可以专款专用,成立专项基金,用于纺织品企业的技术改造。

技术落后是现实情况,企业必须正视并寻求突破,而不能避开重点走其他捷径。很多企业长期停留在技术含量较低的初加工阶段,对于引进、提高技术的投资过少,导致中低档的初加工产品充斥国际市场,成为国外反倾销的重点对象。作为实现纺织品利润和高附加值的关键环节,后整理技术在中国纺织业内始终是个薄弱环节。

2.向海外进军

建立分散投资机制,将目前形成的扎堆经营格局,改为分散投资机制。通俗地讲,就是通过在其他国家设立相关的企业,转移风险,规避发达国家的有关规定。

一系列的政策,会导致行业洗牌,产业结构调整加快。目前国内尤其是东南沿海的劳动力成本已经很高,行业竞争基本上进入白热化阶段,这一点对于服装企业出口很不利。许多纺织品服装企业,早已采取了应对措施,2005年,许多企业考虑到越南、老挝等国劳动力成本低、贸易壁垒比较少的情况,就开始筹划在国外设厂。目前,某公司已经在柬埔寨成立了自己的生产公司,首批招聘的员工达到2000人,到年底将增加到10000人,这将是公司继续保持成本优势的后盾所在。

少数企业干脆把“产品原产地”改变,将工厂设在国外以避免欧美的“特保”。如某公司投资3380万美元在柬埔寨建立纺织工厂,将产品直接从柬埔寨出口美国市场。然而,海外设厂需要企业很强的实力,所以这是避免“特保”的最佳途径,但不是普遍方式。

3.充分发挥行业作用

一方面要加强行业自律,推动企业的自我约束机制的建立;另一方面各有关机构要加强对低价竞争的遏制。

建立由进口商组成的行业协会。温州打火机卖到美国的经验对纺织企业有所借鉴。如有一公司1992年在美国成立幸运贸易公司经营打火机生意,曾多次成功跨越美国设置的贸易壁垒,使企业化险为夷。其成功的经验就是:将应对贸易壁垒的预警机制建立在国外,建立由进口商组成的行业协会。国外的进口商协会是建立预警机制的基础和天然屏障。因为他们和中国厂商的利益是一致的。早在1994年,为了应对美国的CR(Child Resistance—儿童防护)法规,和同行们经过不断的钻研,发明了“加重型防儿童开启装置”,并申请了专利,成功跨越贸易壁垒。2001年和2002年,美国本土制造商两次向美国国会提案要求实行严格的技术检验,即ASTM标准,以此试图阻挡中国打火机对美国本土制造商的冲击,通过之前成立的行业协会,积极应对,该法案两次被翻案。

4.切实执行国家劳动、环保和安全生产等法规

切实执行国家劳动、环保和安全生产等法规,实现纺织服装行业的可持续发展。政府制定了《国家纺织品基本安全技术规范》,自2005年1月1日起实施,对纺织品生产企业生产过程中的各项标准作了明确规定,更好的规范了生产环节,有利地保证了出口的纺织品、服装商品符合国际标准。

5.加快实施品牌战略

目前,我国纺织服装出口中自有品牌的占有率不超过10%,纺织服装业必须转变增长方式,变数量扩张型发展向质量提高型发展,提高企业核心竞争力的关键是品牌。因此,我们要由生产大众化的产品转向生产高质量、高科技含量、高附加值的产品,创造我们自己的名牌产品。

6.小企业出路:出口转内销

从配额取消开始,商会就积极引导企业在保持海外市场的同时开拓国内市场,这是中小企业的生存途径。纺织品服装的国内市场也是一个较大潜力的市场 ,纺企要在内销发展中剔除纺织行业发展本身存在的弊病。